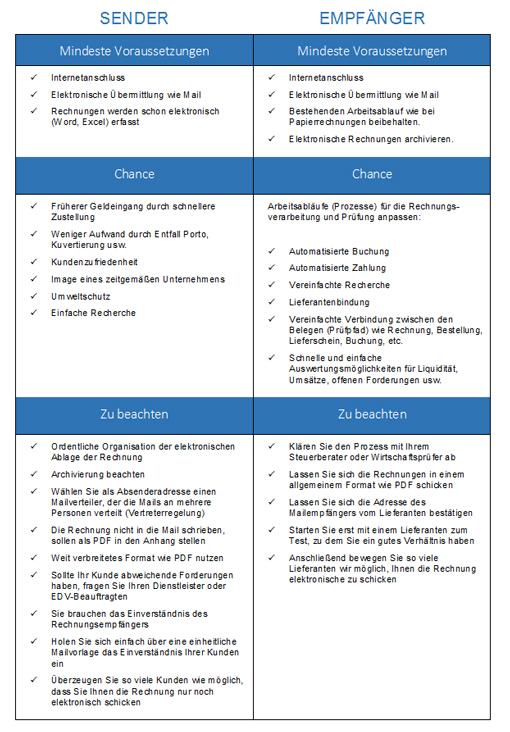

Goldene Regeln elektronische Rechnung für kleine- und mittelständige Unternehmen

Generell gelten diese goldenen Regeln für die elektronische Rechnung für alle Unternehmen, denn jeder kann bei vernünftigen Einsatz und optimalen Einsatz innerhalb seiner eigenen Rechnungsprozesse davon partizipieren.

Aus diesem Grund hat der Gesetzgeber in Deutschland mit Wirkung vom Juli 2013 die Anforderungen und Vorgaben extrem vereinfacht. Diese neue Gesetzgebung besagt, dass eine ordentliche Rechnungsprüfung inklusive Vorhaltung und Verweis auf die Belege wie Bestellung und/oder Lieferschein zum Vorsteuerabzug berechtigt. Knapp gesagt, können die Rechnung als Word oder PDF per Mail erhalten, es stört den Gesetzgeber nicht, so lange Sie an den Inhalten der Rechnung nachweisen können, von wem Sie die Rechnung erhalten haben und die in Rechnung gestellten Leistungen auch erhalten haben.

Genaue Anforderungen an die Inhalte entnehmen Sie bitte dem UStG §14 Absatz 4 und 5 oder der Onlinepräsenz des Forum elektronische Rechnung Deutschland, kurz FeRD, unter http://www.ferd-net.de.

Was versteht der Verband der elektronischen Rechnung (VeR) unter kleinen- und mittelständigen Unternehmen? Hier folgen wir der Vorgabe der Handelskammern:

- Mittelständige Unternehmen haben weniger als 500 Beschäftigte und einen Jahresumsatz von 50 Millionen Euro (Quelle Handelskammer Hamburg).

- Kleine Unternehmen haben weniger als 10 Beschäftigte und einen Jahresumsatz von unter 1 Million Euro (Quelle Handelskammer Hamburg).

Als Kürzel verwenden wir für die kleinen- und mittelständigen Unternehmen im Folgenden “KMU”.

Da jedes Unternehmen sowohl Rechnungen empfängt als auch versendet, wurden die Regeln auch entsprechend getrennt.

Bei den meisten Dingen wie die Organisation der elektronischen Ablage, einer Archivierung oder den Umgang mit Mails kann Ihnen ein Dienstleister oder jemand mit fundierten Kenntnissen behilflich sein. Grundsätzlich sind dies einmalige Aufwände, die anschließend nur noch konsequent gelebt werden müssen. Und Sie sparen Geld und Zeit!