Beitrag von VeR-Mitglied edicom

Frankreich bereitet sich auf die B2B E-Rechnung und auf das E-Reporting vor

Die zwingenden elektronischen Erklärungsmodelle für Dokumente wie Rechnungen und Steuerinformationen schreiten global voran. Das gilt nicht nur in Verbindung mit öffentlichen Verwaltungen, sondern auch unter Privatunternehmen. Das Hauptziel dabei ist dasselbe: Bekämpfung des Steuerbetrugs und der Steuerhinterziehung.

Frankreich verzeichnete im letzten Bericht, der von der Europäischen Kommission im Jahr 2021 über das MwSt.-Defizit in der Europäischen Union veröffentlicht wurde, 7,4 % Verlust bei den MwSt.-Einnahmen. Das bedeutet 13.858 Millionen Euro an MwSt.-Beiträgen, die nicht eingezogen wurden. Die E-Invoicing-Einführung könnte dazu beitragen, dieses Defizit deutlich zu reduzieren.

Frankreich belegt Platz Nummer 15 der 27 Mitgliedsstaaten in Ausgabe 2021 des Index für die digitale Wirtschaft und Gesellschaft (DESI 2021) über die Bedeutung der digitalen Systeme innerhalb der EU. In Bezug auf die Integration digitaler Technologien belegt Frankreich Platz Nummer 19. Der Einsatz der Cloud-Lösungen (21 %), IA (19 %) und E-Rechnungen (23 %) liegt jedoch unter dem europäischen Durchschnittswert (32 %).

Die E-Rechnung ist seit 1990 in Frankreich gegenwärtig

Die Digitalisierungskultur der Dokumente ist in den französischen Unternehmen tief verwurzelt. Ein Zeichen dafür ist, dass sie den europäischen Richtlinien in dieser Materie voraus waren, da sie zu den ersten europäischen Ländern gehörten, die die öffentliche Verwaltung an die Nutzung und Verarbeitung von E-Rechnungen anpassten.

Die Einführung des Pflichtmodells der B2G E-Rechnung mit der öffentlichen Verwaltung wurde 2020 abgeschlossen und ist inzwischen konsolidiert. Dieses Modell ist mit der nationalen Plattform für E-Rechnungen Chorus Pro verbunden, die den Erhalt und die Verarbeitung aller an die französische öffentliche Hand gerichteten E-Rechnungen zentralisiert.

Jetzt hat die französische Regierung die Definition ihres E-Rechnungsmodells zwischen Privatunternehmen eingeleitet. Die schrittweise Einführung des B2B Modells wie auch des E-Reportings wird 2024 beginnen, wobei sie von einem ähnlichen operativen System wie B2G ausgeht.

Wie läuft das E-Invoicing und E-Reporting B2B Modell in Frankreich ab?

Die Direction Générale des Finances Publiques (DFGiP) ist die Behörde, die für die Entwicklung des B2B Modells der E-Rechnung und des E-Reportings zuständig ist. Davon sind alle Unternehmen betroffen, die der Mehrwertsteuer unterliegen.

Der Zeitplan unterscheidet zwischen der Ausstellung und dem Erhalt der E-Rechnungen.

Erhalt von E-Rechnungen:

Am 1. Juli 2024 beginnt der zwingende Erhalt von allen Unternehmen – unabhängig von ihrer Größe

Ausstellen von E-Rechnungen:

- Juli 2024 Pflicht für große Steuerzahler

- Januar 2025 Pflicht für mittelgroße Steuerzahler

- Juli 2026 Pflicht für KMU und kleine Steuerzahler

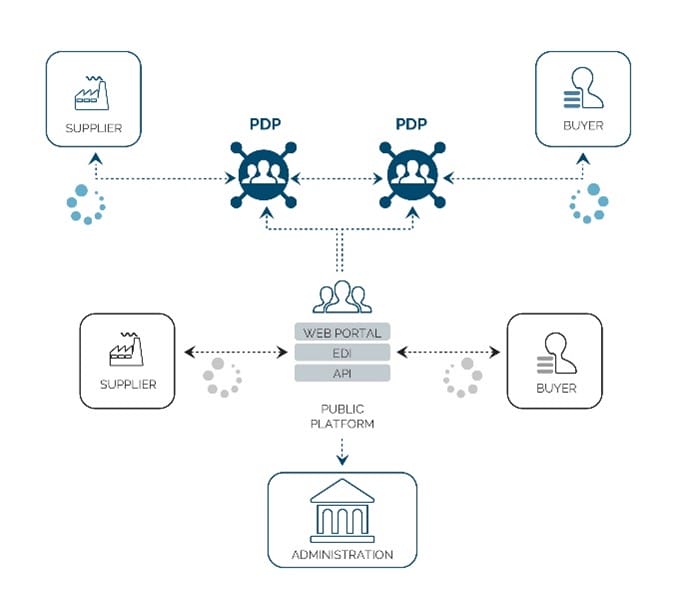

Die öffentliche Plattform für E-Rechnungen (PPF) steht im Mittelpunkt des Modells. Sie ist für die Konzentration aller Erklärungsflüsse der Steuerdokumente zuständig.

Die E-Rechnungen müssen zuerst von einer zertifizierten Einrichtung, der Plateforme de Dématérialisation Partenaire – PDP (Partnerplattform für die elektronische Rechnungsstellung) validiert werden. Diese Einrichtung handelt als Vertrauensdienstanbieter, indem sie die Gültigkeit der Dokumente vor ihrem Versand an die nationale Abrechnungsplattform (PPF) oder, falls der Empfänger auch über einen PDP verfügt, an einen PDP gewährleistet.

Die französische Regierung verwaltet außerdem ein zentralisiertes Verzeichnis mit den Identifizierungsdaten aller Unternehmen, um den Austausch von B2B-Rechnungen zu vereinfachen. Damit kann die von jedem Unternehmen eingesetzte E-Invoicing-Plattform identifiziert werden. Ihre Hauptziele lauten, die Interoperabilität seitens aller Anwender zu vereinfachen, Auskunft über das Routing zu präzisieren wie auch die Sicherheit und Rückverfolgbarkeit der im Dokument enthaltenen Informationen zu gewährleisten.

Die E-Rechnung kann im UBL, CII oder Factur-X Format erstellt werden. Alle Unternehmen müssen fähig sein, mindestens eines dieser 3 Formate ausgeben und in den 3 Formaten erhalten zu können.

Wenn zwei Unternehmen über einen PDP verfügen, können sie wie gewohnt weiterarbeiten und die mit ihren Kunden und Lieferanten vereinbarten Formate verwenden. Ihr PDP sollte dann für die Umwandlung der angeforderten Daten in eines der 3 akzeptieren Formate umwandelt (UBL, CII oder Factur-X Format) und an das PPF versendet.

Das e-Reporting-System wird für alle Unternehmen, die internationale B2C und B2B Transaktionen durchführen, Pflicht werden.

Die Versandhäufigkeit der Berichte wird von der Steuerregelung abhängen, der die einzelnen Unternehmen unterliegen.

- Für alle Unternehmen, die der normalen Steuerregelung unterliegen, 3 x monatlich innerhalb von 4 Tagen ab Beendigung des Zeitraums oder 1 x monatlich in den 7 folgenden Tagen.

- Für Unternehmen mit einer Sondersteuerregelung muss der Bericht monatlich innerhalb von 7 Tagen ab Monatsende übertragen werden.

Wie auch beim Modell der B2B-Rechnungen handelt die öffentliche Plattform (PPF) als zentraler Datenpunkt.

Weitere Informationen von edicom:

Laden Sie sich hier das Weißbuch der B2B E-Rechnung und des E-Reportings in Frankreich herunter.

Zugang zu unserem französischen Webinar über elektronische B2B-Rechnungsstellung in Frankreich.