VeR > E-Rechnungs-Gesetz

Alles Wissenswerte zum E-Rechnungs-Gesetz

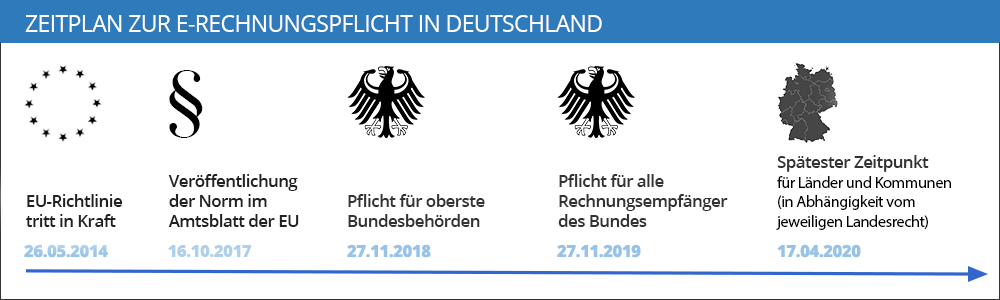

Mit dem sogenannten E-Rechnungsgesetz werden die Vorgaben der Richtlinie 2014/55/EU vom 16. April 2014 in nationales Recht umgesetzt. Das E-Rechnungsgesetz schafft damit eine verbindliche Rechtsgrundlage für den Empfang und die Verarbeitung elektronischer Rechnungen durch öffentliche Auftraggeber des Bundes.Ab ab dem 27. November 2018 treten die entsprechenden Vorschriften für alle Bundesministerien und Verfassungsorgane in Kraft. Die Bundesregierung kann zudem künftig per Rechtsverordnung weitere Detailanforderungen in Bezug auf die elektronische Rechnungsstellung, das zu verwendende Rechnungsdatenmodell sowie die Verbindlichkeit der elektronischen Form festlegen.

Die entsprechende Rechtsverordnung wurde mittlerweile ebenfalls veröffentlicht.

Gesetzesentwurf mit weitreichenden Folgen für Unternehmen

Was sich zunächst nur wie eine bürokratische Neuerung für die öffentliche Verwaltung anhört, lässt auch viele kleine, mittelständische und große Unternehmen aufhorchen. Denn demnach darf der Aussteller einer elektronischen Rechnung an den Bund künftig nur erwarten, dass diese von der öffentlichen Verwaltung (bzw. den sonstigen im Gesetz genannten Auftraggebern) akzeptiert wird, wenn seine Rechnung sämtliche relevante Daten zumindest auch in strukturierter Form vorhält.

Neues zum E-Rechnungs-Gesetz

Das Wichtigste in Kürze

Um was es beim E-Rechnungsgesetz geht

Hauptziel der umzusetzenden Richtlinie ist das Schaffen eines technologieneutralen, inhaltlichen E-Invoicing-Standards. Dieser soll sowohl mit nationalen als auch internationalen Standards kompatibel sein und sich (neben der Rechnungsstellung bei öffentlichen Aufträgen) auch für den einfachen, sicheren, schnellen und ressourcenschonenden Rechnungsaustausch zwischen Unternehmen eignen. Einziges Problem: Die technologischen Unterschiede zwischen den verschiedenen nationalen und privatwirtschaftlichen Rechnungsverarbeitungssystemen, die trotz der Einführung des neuen semantischen Standards wohl weiterbestehen werden.

Wen die Neuregelung(en) betreffen

Unter Zugzwang sind zunächst vor allem die Bundesministerien und die Verfassungsorgane. Doch schon ein Jahr später müssen auch die übrigen öffentlichen Auftraggeber des Bundes elektronische Rechnungen akzeptieren. Für die zahlreichen Zuliefererbetriebe aus der privaten Wirtschaft tickt damit ebenfalls die Uhr. Die Frage ist somit nicht mehr, ob man als Unternehmen auf den elektronischen Rechnungsaustausch umstellen sollte, sondern wie und bis wann.

Was öffentliche Auftraggeber und Zulieferer nun tun müssen

Mit Blick auf verbleibende technische Hürden - und die damit verbundenen Einführungskosten - kann es sinnvoll sein, sich einen erfahrenen Technologie- und Beratungspartner an die Seite zu holen. Denn spezialisierte E-Invoicing-Provider, die die technischen Unterschiede in einer Art Maklerfunktion überbrücken, eröffnen Rechnungssendern und Rechnungsempfängern gleichermaßen unabhängig von technischen oder finanziellen Restriktionen eine sichere und umweltschonende Alternative, um am elektronischen Rechnungsaustausch teilzunehmen. Europaweit.Was ist die XRechnung und für wen ist sie gedacht?

Die Europäische Norm bzw. CEN Norm umfasst entsprechend des Normungsauftrags ein syntaxneutrales semantisches Datenmodell für die Kernelemente einer elektronischen Rechnung, sowie eine Liste von zulässigen Syntaxen. Beides ist bei der Umsetzung der Norm für die öffentlichen Auftraggeber verpflichtend. D. h. eine elektronische Rechnung im Sinne der Norm muss das entwickelte Datenmodell abbilden und in einer der zulässigen Syntaxen übermittelt werden. Öffentliche Auftraggeber müssen alle von der EU benannten Syntaxen entgegennehmen und verarbeiten können. Das semantische Datenmodell sowie die Liste der Syntaxen bilden gemeinsam die Europäische Norm. Die genannten Kernelemente nach dem semantischen Datenmodell sind die wesentlichen Bestandteile, die in einer elektronischen Rechnung enthalten sind und die für die grenzüberschreitende Interoperabilität erforderlich sind. Dies sind beispielsweise der Rechnungszeitraum, Informationen über den Verkäufer, Erwerber, Zahlungsempfänger und über den Steuervertreter des Verkäufers, die Auftragsreferenz, Lieferantendetails etc. Diese Kernelemente werden in dem semantischen Datenmodell in strukturierter und logisch verknüpfter Weise abgebildet, ihre jeweiligen Bedeutungen werden detailliert und teilweise mit Beispielen unterlegt dargestellt. Zusammengefasst bildet die XRechnung für die öffentlichen Auftraggeber in Deutschland die Europäische Norm eindeutig ab und ergänzt bzw. präzisiert diese um weitere, für die Verwaltung relevante Regelungen.

Kann ich weiterhin ZUGFeRD für meine Rechnungen nutzen?

Sog. hybride Rechnungsformate (Bild- und Datenkomponente) wie ZUGFeRD sind jedenfalls dann nicht ausgeschlossen, wenn ein Teil der Rechnungen den Vorgaben der Legaldefinition entspricht. Rechtlich zulässig sind damit Rechnungsformate, die ausschließlich aus strukturierten Daten bestehen sowie Rechnungsformate, die teilweise aus einem strukturierten Format sowie teilweise aus einer Bilddatei bestehen, vorausgesetzt, dass den Vorgaben an das Rechnungsdatenmodell (innerhalb der Datenrepräsentanz) vollumfänglich entsprochen wird. Reine Bilddateien wie PDF-Rechnungen hingegen, erfüllen die genannten Vorgaben nicht.

Was bedeutet KoSIT?

Die Abkürzung KoSIT steht für "Koordinierungsstelle für IT-Standards". Sie unterstützt den IT-Planungsrat koordinativ bei der Entwicklung und dem Betrieb von IT-Standards für den Datenaustausch in der öffentlichen Verwaltung. Das Steuerungsprojekt hat die Aufgabe, die rechtliche und organisatorische Ausgestaltung der elektronischen Rechnung für die öffentliche Verwaltung in Deutschland zu übernehmen und die bestehende CEN Norm in einen nationalen Standard XRechnung zu überführen.

Muss zukünftig jeder E-Rechungen senden/empfangen?

Grundsätzlich nicht. Die EU-Richtlinie verpflichtet lediglich die öffentlichen Auftraggeber im sogenannten oberschwelligen Vergabebereich zum Empfang sowie zur Verarbeitung von elektronischen Rechnungen.

Im E-Rechnungsgesetz des Bundes entfällt allerdings die Beschränkung auf oberschwellige Vergaben, so dass auch für alle anderen Aufträge unterhalb eines bestimmten Schwellenwertes elektronische Rechnungen empfangen und verarbeitet werden müssen. Die E-Rechnungs-Verordnung geht noch einen Schritt weiter und verpflichtet ab dem 27.11.2020 - von einzelnen Ausnahmen abgesehen - zur elektronischen Rechnungsstellung an den Bund. Die Pflicht zur elektronischen Rechnungsstellung entfällt insbesondere, wenn es sich bei dem Auftrag um einen sog. Direktauftrag handelt (bis zu einem Auftragswert von 1.000 € ohne Umsatzsteuer). Somit gilt zumindest für öffentliche Aufträge mit Beteiligung des Bundes, dass ab einem Auftragswert von 1.000 € eine elektronische Rechnung verpflichtend gesendet als auch empfangen und verarbeitet werden muss.

Bei öffentlichen Aufträgen mit Beteiligung von Ländern und Kommunen ist die Frist zur Umsetzung der E-Richtlinie laut Amtsblatt der EU mittlerweile auf den 18.04.2020 datiert. Es ist davon auszugehen, dass die Länder in absehbarer Zeit eigene E-Rechnungsgesetze und E-Rechnungsverordnungen beschließen.

Wie stelle ich auf E-Invoicing um?

Um erfolgreich auf E-Invoicing umzustellen, bedarf es neben der Auswahl von technischen Komponenten auch unternehmensinternen Anpassungen. Zu den technischen Komponenten gehören neben einem elektronischen Rechnungseingang zusätzlich der digitale Rechnungsworkflow sowie ein revisionssicheres elektronisches Archiv. Das übliche Projektvorgehen bei der Umstellung auf E-Invoicing setzt sich aus folgenden Phasen zusammen:

- Analyse der IST-Prozesse

- Identifizierung von Optimierungspotenzialen

- Ableitung von SOLL-Prozessen

- Anbieterauswahl

Brauche ich neue Software (ERP, Buchhaltung etc.)?

Nein, allerdings werden vermutlich Anpassungen der Software nötig sein, damit die neuen Formate generiert, übermittelt und verarbeitet werden können.

Wird es ein zentrales E-Rechnungsportal geben?

Um die Bundesverwaltung bei der Umstellung auf die elektronische Rechnung zu unterstützen, wird im Rahmen der Umsetzung der Vorgaben des Gesetzes eine zentrale Rechnungseingangsplattform des Bundes entwickelt, die es Bundeseinrichtungen ermöglicht, einen elektronischen Rechnungseingang vorzuhalten.

Was ist der Vorteil von E-Rechnungen?

Der elektronische Rechnungsaustausch eröffnet enorme Einsparungspotenziale. Diese resultieren aus der Verbesserung von Prozessen und unternehmensinternen Abläufen. Durch den elektronischen Rechnungsaustausch lassen sich manuelle Aufwände reduzieren und Medienbrüche vermeiden. Der Return on Investment stellt sich dabei zumeist innerhalb relativ kurzer Zeit ein.

Wird es für Unternehmen künftig ggf. auch eine Verpflichtung geben, Rechnungen elektronisch an den Bund zu senden?

Die E-Rechnungs-Verordnung verpflichtet ab dem 27.11.2020 - von einzelnen Ausnahmen abgesehen - zur elektronischen Rechnungsstellung an den Bund. Die Pflicht zur elektronischen Rechnungsstellung entfällt insbesondere, wenn es sich bei dem Auftrag um einen sog. Direktauftrag handelt (bis zu einem Auftragswert von 1.000 € ohne Umsatzsteuer). Somit gilt zumindest für öffentliche Aufträge mit Beteiligung des Bundes, dass ab einem Auftragswert von 1.000 € eine elektronische Rechnung verpflichtend gesendet als auch empfangen und verarbeitet werden muss.

Was sind die relevanten Fristen?

Die obersten Bundesbehörden müssen ab dem 27.11.2018 in der Lage sein, elektronische Rechnungen zu empfangen und zu verarbeiten. Alle anderen öffentlichen Auftraggeber des Bundes folgen dann ein Jahr später am 27.11.2019. Alle Rechnungssteller werden gegenüber öffentlichen Auftraggeber des Bundes ab dem 27.11.2020 zur elektronischen Rechnungsstellung (siehe weiter oben bzgl. der Ausnahmen) verpflichtet.

Für alle anderen öffentlichen Auftraggeber (Länder, Kommunen) ist zu erwarten, dass die Frist für die Umsetzung der EU-Richtlinie voll ausgenutzt wird. Entsprechende Gesetze und Verordnungen werden somit erwartungsgemäß spätestens zum 18.04.2020 (laut Amtsblatt der EU) in Kraft treten.

Mitglieder im Verband elektronische Rechnung

Mit knapp 65 Mitgliedern aus vielen unterschiedlichen Branchen und Fachrichtungen zählt der VeR zu den bedeutendsten Interessenverbänden im Bereich E-Invoicing weltweit.Zur Mitgliederliste

Sie möchten immer auf dem Laufenden bleiben?

Dann nutzen Sie doch einfach unseren praktischen Newsletter-Service. Einfach bevorzugte Mailingliste(n) wählen, die eigene E-Mail-Adresse eintragen und absenden. Nach erfolgreicher Bestätigung Ihrer Registrierung erhalten Sie bis auf Widerruf den gewählten Newsletter-Service.