Neue E-Rech-VO könnte deutlich über EU-Vorgaben hinausgehen

Aktueller Referentenentwurf zur E-Rechnungs-Vorordnung des Bundes soll elektronischen Rechnungsaustausch im öffentlichen Auftragswesen regeln

Mit dem vor wenigen Tagen auf dem E-Rechnungs-Gipfel in Wiesbaden vorgelegten Entwurf einer „Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen“ will der Bund nicht nur einen weiteren Meilenstein hin zur papierlosen Verwaltung erreichen. In einem wichtigen Aspekt geht der Verordnungsentwurf sogar über die Vorgaben der Europäischen Union hinaus: Denn der elektronische Rechnungsaustausch mit öffentlichen Aufträgen wird zukünftig zur einzigen möglichen Option – und dies zurecht!

Nicht betroffen von dieser „Verpflichtung zum E-Invoicing“ sollen lediglich Rechnungen bis zu einem Betrag von 1.000 Euro (netto) sowie Rechnungen aus verteidigungs- und sicherheitsspezifischen Aufträgen oder bestimmten Angelegenheiten des Auswärtigen Dienstes sein.

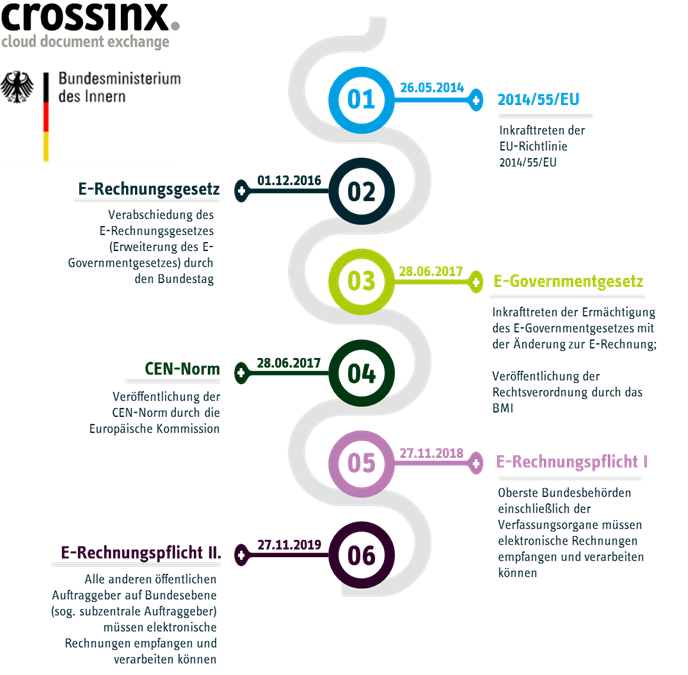

Wie im „Gesetz zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen Auftragswesen“ (auch bekannt als „E-Rechnungs-Gesetz“) vom April dieses Jahres vorgesehen, enthält die neue E-Rechnungs-Verordnung zudem folgende Regelungen:

- Verbindlichkeit der elektronischen Rechnung

- Datenmodell und Datenübermittlung

- erforderliche Rechnungsinhalte

- Weiterverarbeitung der elektronischen Rechnungen

- Schutz personenbezogener Daten

Tatsächlich in Kraft treten die Regelungen in mehreren Stufen, beginnend mit dem 27. November 2018 für alle Bundesministerien und Verfassungsorgane. Ein Jahr später folgen dann die subzentralen öffentlichen Auftraggeber sowie die sogenannten Sektorenauftraggeber und die Konzessionsgeber. Die ausschließliche Verpflichtung zum rein elektronischen Rechnungsaustausch greift schließlich ab dem 27. November 2020 – ab dann werden papierbasierte Rechnungen nicht mehr akzeptiert.

Zentrales Webportal zur Rechnungsübertragung

Zukünftig soll ein zentrales Verwaltungsportal die Einreichung elektronischer Rechnungen im präferierten Format „XRechnung“ besonders einfach gestalten. Nach einmaliger Registrierung lassen sich Rechnungen dann entweder per manueller Eingabe über ein Web-Formular, per File-Upload in einem zulässigen Datenformat, per DE-Mail bzw. E-Mail oder über eine spezielle Webservice-Schnittstelle an die öffentliche Verwaltung übermitteln.

Die Einrichtung der Web-Schnittstelle trägt dabei dem Umstand Rechnung, dass ein großer Teil der betroffenen Wirtschaftsunternehmen die Fakturierung der eigenen Rechnungen schon heute an professionelle E-Invoicing-Dienstleister übertragen hat, wie auch Stefan Groß, Vorstandsvorsitzender des Verbands elektronische Rechnung (VeR), bestätigt:

„Die angestrebten Ziele einer jährlichen finanziellen Entlastung von knapp zehn Mio. Euro für die Wirtschaft und über 60 Mio. Euro für die Verwaltung sowie eine Reduktion des CO2-Ausstoßes von fast 6.000 Tonnen lassen sich in der Tat nur erreichen, wenn auch die Übertragung großer Rechnungsvolumina störungsfrei sichergestellt werden kann. Eine Einbindung der erfahrenen Service-Provider ist daher nicht nur unerlässlich, sondern absolut erfolgsentscheidend. Wir freuen uns, dass der Bund diese Einsicht teilt.“

Übrigens: Nach einer Übergangszeit von wenigen Jahren soll die Rechnungsübermittlung per E-Mail validiert und ggf. wieder eingestellt werden.

+++

Den aktuellen Referentenentwurf für die Rechtsverordnung können Sie hier herunterladen:

http://rechnungsaustausch.org/rechtliches/e-rechnungsverordnung-referentenentwurf.htm

Eine ausführliche Einschätzung zum Entwurf der E-Rech-VO aus Sicht der Praxis haben wir hier für Sie bereitgestellt:

https://www.verband-e-rechnung.org/de/Entwurf-einer-Verordnung-ber-die-elektronische-Rechbzbgsstellung.pdf

Sie wollen mehr über die E-Rechnungs-Verordnung, den neuen Standard „XRechnung“ oder den weiteren Zeitplan zur Umsetzung in Bund, Ländern und Gemeinden erfahren?

Dann besuchen Sie unsere Sonder-Informationsseite oder sprechen Sie uns an: Unsere erfahrenen E-Rechnungs-Experten stehen Ihnen gerne für Interviews, Einschätzungen, Erklärungen oder sonstige Statements zur Verfügung. Wir freuen uns auf Ihre Anfrage!

Download: VeR-Expertenportraits

Link zur Infosammlung: Alles Wissenswerte zur Einführung der E-Rechnung in Deutschland

Über den Verband elektronische Rechnung (VeR)

Der 2009 gegründete Verband elektronische Rechnung (VeR) mit Sitz in München vertritt die Interessen von Dienstleistern im Bereich der elektronischen Rechnungs- und Dokumentenverarbeitung und diesen nahestehenden Unternehmen. Der Verband versteht sich damit als Sprachrohr der gesamten E-Invoicing-Wirtschaft. Im Auftrag seiner über 60 Mitglieder verfolgt der VeR das Ziel, E-Invoicing als Standard zu etablieren, sodass Unternehmen aller Größen einfach und sicher am elektronischen Rechnungsaustausch teilnehmen können. Mehr unter www.verband-e-rechnung.org