Verband elektronische RechnungDer Expertenverband der deutschen E-Invoicing Branche

Was bedeutet “Konvertierung”?

aus der PSP-Reihe: Experten erläutern die GoBD

(Auszug) Mit dem Schreiben vom 14. November 2014, den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“, hat das BMF dargelegt, welche Vorgaben aus Sicht der Finanzverwaltung an IT-gestützte Prozesse zu stellen sind.1 Die GoBD sind für Veranlagungszeiträume anzuwenden, die nach dem 31. Dezember 2014 beginnen und betreffen grundsätzlich alle Steuerpflichtigen mit Gewinneinkünften i. S. d. § 5 EStG, § 4 Abs. 1 EStG sowie auch nicht buchführungspflichtige Unternehmen, wie insbesondere Einnahmen-Überschuss-Rechner2. Die Verantwortung für die Ordnungsmäßigkeit elektronischer Bücher und sonst erforderlicher elektronischer Aufzeichnungen einschließlich der Verfahren trägt allein der Steuerpflichtige. Dies gilt auch bei einer teilweisen oder vollständigen organisatorischen und/oder technischen Auslagerung von Buchführungs- und Aufzeichnungspflichten auf Dritte, wie auch etwa Steuerberater (Outsourcing).3

Eine grundsätzliche Frage, welche die Unternehmen beschäftigt, ist die Zulässigkeit von sog. Formatkonvertierungen für empfangene oder intern ursprünglich in einem anderen Format erzeugte Unterlagen sowie die sich daraus ergebenden Anforderungen. Solche Konvertierungen können beispielhaft aus folgenden Gründen notwendig oder geboten sein:

Die erhaltenen Unterlagen sind mit den vorhandenen Werkzeugen auf den Arbeitsplätzen ohne Formatkonvertierung nicht lesbar.

Das Unternehmen möchte proprietäre, herstellerspezifische Formate auf ein standardisiertes Format vereinheitlichen, um diese – ohne die Notwendigkeit, spezielle Softwarekomponenten vorhalten zu müssen – dauerhaft lesbar zu machen.

Bei einer anstehenden Archivmigration will das Unternehmen alte Formate (z. B. TIFF G3 aus den 80er Jahren) in moderne Formate (z. B. PDF oder PDF/A) konvertieren.

Soweit nun eine Umwandlung (Konvertierung) empfangener aufbewahrungspflichtiger Unterlagen in ein anderes, intern verwendetes Format (sog. Inhouse-Format) erfolgt, sind nach den GoBD stets beide Versionen aufzubewahren, derselben Aufzeichnung zuzuordnen und mit demselben Index zu verwalten. Die konvertierte Version ist als solche zu kennzeichnen.4

Doch was bedeuten diese Vorgaben konkret? (…)

Autoreninformationen:

Stefan Groß, Partner und Steuerberater bei Peters, Schönberger & Partner mbB

Dipl.-Fw. Bernhard Lindgens, Bundeszentralamt für Steuern5

Bernhard Zöller, Geschäftsführer bei Zöller & Partner GmbH

Thorsten Brand, Senior Berater bei Zöller & Partner GmbH

Stefan Heinrichshofen, Partner, Rechtsanwalt und Steuerberater bei Peters, Schönberger & Partner mbB

1BMF v. 14. November 2014 – IV A 4 – S 0316/13/10003, BStBl. I 2014, S. 1450.

2Steuerpflichtige, die ihren Gewinn nach den Vorschriften des § 4 Abs. 3 EStG ermitteln.

Den steuerrechtlichen Anker setzen aktuell die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD), die sich ausführlich mit der Erfassung von Papierdokumenten beschäftigen. Ob und unter welchen Voraussetzungen die mobile Ablichtung von Belegen GoBD- und damit umsatzsteuerkonform ist, illustriert dieser GoBD-Fachbeitrag zum Thema „Mobiles Scannen“.

Über die Auroren:

Stefan Groß, Partner und Steuerberater bei Peters, Schönberger & Partner mbB

Dipl.-Fw. Bernhard Lindgens, Bundeszentralamt für Steuern

Stefan Heinrichshofen, Partner, Rechtsanwalt und Steuerberater bei Peters, Schönberger & Partner mbB

(Auszug) Mit dem Schreiben vom 14. November 2014, den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“, hat das BMF dargelegt, welche Vorgaben aus Sicht der Finanzverwaltung an IT-gestützte Prozesse zu stellen sind.1 Die GoBD sind für Veranlagungszeiträume anzuwenden, die nach dem 31. Dezember 2014 beginnen und betreffen grundsätzlich alle Steuerpflichtigen mit Gewinneinkünften i. S. d. § 5 EStG, § 4 Abs. 1 EStG sowie auch nicht buchführungspflichtige Unternehmen, wie insbesondere Einnahmen-Überschuss-Rechner2. Die Verantwortung für die Ordnungsmäßigkeit elektronischer Bücher und sonst erforderlicher elektronischer Aufzeichnungen einschließlich der Verfahren trägt allein der Steuerpflichtige. Dies gilt auch bei einer teilweisen oder vollständigen organisatorischen und/oder technischen Auslagerung von Buchführungs- und Aufzeichnungspflichten auf Dritte, wie auch etwa Steuerberater (Outsourcing).3

Einer der Hauptdiskussionspunkte waren und sind die in den GoBD niedergelegten Anforderungen zu Zeitgerechtheit. Das Erfordernis der Zeitgerechtheit verlangt demnach, dass ein zeitlicher Zusammenhang zwischen den Vorgängen und ihrer buchmäßigen Erfassung besteht.4 Die Zeitgerechtheit umfasst sowohl die zeitnahe Erfassung, als auch die zeitnahe Buchung. Dabei widerspricht es nach der Rechtsprechung des BFH dem Wesen der kaufmännischen Buchführung, sich zunächst auf die Sammlung von Belegen zu beschränken und erst nach Ablauf eines langen Zeitraums die entsprechenden Geschäftsvorfälle zu erfassen.5

Doch was bedeuten diese Vorgaben konkret? (…)

Autoreninformationen:

Stefan Groß, Partner und Steuerberater bei Peters, Schönberger & Partner mbB

Dipl.-Fw. Bernhard Lindgens, Bundeszentralamt für Steuern6

Bernhard Zöller, Geschäftsführer bei Zöller & Partner GmbH

Thorsten Brand, Senior Berater bei Zöller & Partner GmbH

Stefan Heinrichshofen, Partner, Rechtsanwalt und Steuerberater bei Peters, Schönberger & Partner mbB

1BMF v. 14. November 2014 – IV A 4 – S 0316/13/10003, BStBl. I 2014, S. 1450.

2Steuerpflichtige, die ihren Gewinn nach den Vorschriften des § 4 Abs. 3 EStG ermitteln.

VeR stellt umfassende Informationssammlung zu GoBD bereit

Mit seinen “Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff” (GoBD) hat das Bundesministerium der Finanzen (BMF) dargelegt, welche Vorgaben aus Sicht der Finanzverwaltung grundsätzlich an IT-gestützte Prozesse – zu denen auch der elektronische Rechnungsaustausch zählt – zu stellen sind.

Als Sprachrohr der E-Invoicing-Branche hat der Verband elektronische Rechnung (VeR) nun eine einmalige Sammlung an aktuellen Fachartikeln, übersichtlichen Checklisten und spannenden Vorträgen mit praktischen Tipps und ausgewählten Hinweisen für die Unternehmenspraxis in seiner E-Bibliothek zusammengestellt.

Unter anderem erhalten Informationssuchende wie Unternehmer, Anwender oder Journalisten dort Antworten auf folgende Fragen:

Wie sind elektronische Rechnungen aufzubewahren und was bedeutet Lesbarkeit und Reproduzierbarkeit in diesem Zusammenhang?

Was bedeutet die Vorgabe eines innerbetrieblichen Kontrollverfahrens für den Rechnungsempfänger konkret und warum muss dieser über eine ordnungsgemäße Belegsicherung verfügen?

Ist das Scannen von Papierrechnungen und das ausschließliche Aufbewahren der digitalen “Kopien” erlaubt?

Was hat es mit der vieldiskutierten Vorgabe der Verfahrensdokumentation in den GoBD auf sich – und wie hat diese konkret auszusehen?

Was sind “identische Mehrstücke” einer (E-)Rechnung – und warum ist das gerade für den Rechnungsaussteller von Bedeutung?

Warum stellt das Erfordernis der Unveränderbarkeit viele aktuelle DV-Systeme vor besondere Herausforderungen?

Wie “verfügbar” müssen Daten in digitalen Archiven nach Maßgabe der GoBD sein?

Was bedeutet die faktische Gleichsetzung von “originär elektronisch” und “maschinell auswertbar” in den GoBD für die Unternehmen?

Der elektronische Rechnungsaustausch im Lichte der GoBD

Ausgewählte Hinweise für die Unternehmenspraxis

Mit dem Steuervereinfachungsgesetz 2011 wurden die umsatzsteuerlichen Vorgaben für den elektronischen Rechnungsaustausch neu gefasst. Im Ergebnis erfolgte damit eine Gleichstellung der elektronischen Rechnung mit der papierbasierten Rechnung, was auch dem Tenor des hierzu gesondert ergangenen BMF-Schreibens vom 2. Juli 2012 entspricht. Mit dem Schreiben vom 14. November 2014, den “Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)”, hat das BMF nun dargelegt, welche Vorgaben aus Sicht der Finanzverwaltung grundsätzlich an IT-gestützte Prozesse – zu denen auch der elektronische Rechnungsaustausch zählt – zu stellen sind.

Dabei ist vorab darauf hinzuweisen, dass sich eine Verletzung der GoBD nicht auf den Vorsteuerabzug auswirkt, sofern die Voraussetzungen für den Vorsteuerabzug im Übrigen nachgewiesen werden können. Dennoch wird es im Eigeninteresse der Unternehmen liegen, die Vorgaben der GoBD zu beachten, denn deren Erfüllung trägt letztlich dazu bei, den entsprechenden Nachweis überhaupt führen zu können. Darüber hinaus erlangt die Einhaltung der GoBD eine wesentliche Bedeutung, wenn es um die Frage des Vertrauensschutzes in der Umsatzsteuer geht. Dieser Beitrag illustriert wesentliche Aspekte der GoBD aus Sicht der Praxis und soll dazu beitragen, die Anforderungen der GoBD in Bezug auf den elektronischen Rechnungsaustausch umzusetzen. Unter wesentlicher Bezugnahme auf die Rechnungseingangsseite wird auf folgende Anforderungen eingegangen:

Zeitgerechte Erfassung und Belegsicherung von elektronischen Rechnungen

Stefan Groß, Steuerberater/Certified Information Systems Auditor (CISA), Partner bei Peters, Schönberger & Partner mbB in München und Vorstandsvorsitzender des VeR, München

Stefan Heinrichshofen, Rechtanwalt/Steuerberater/Fachanwalt für Steuerrecht, Partner bei Peters, Schönberger & Partner mbB in München

Dipl.-Fw. Bernhard Lindgens, Bundeszentralamt für Steuern, Bonn Der Beitrag wurde nicht in dienstlicher Eigenschaft verfasst.

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen

Mit der Änderung durch das Steuervereinfachungsgesetz 2011 wurde die elektronische Rechnung der Papierrechnung grundsätzlich gleichgestellt. Damit erfüllen elektronische Rechnungen uneingeschränkt die Vorgaben des Umsatzsteuergesetzes und berechtigen damit – bei Vorliegen der entsprechenden Pflichtangaben – insbesondere zum Vorsteuerabzug. Dies gilt unabhängig davon, in welchem Format (PDF, XML, EDIFACT etc.) der elektronische Rechnungsversand erfolgt.

Welche Anforderungen die Finanzverwaltung grundsätzlich an den elektronischen Rechnungsaustausch stellt, ergibt sich aktuell aus den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (kurz GoBD). Die Unternehmenspraxis sollte sich dabei an folgenden Regeln orientieren:

1. Elektronische Aufbewahrung

Elektronische Rechnungen stellen originär elektronische Unterlagen dar, die entsprechend digital im Ursprungsformat aufzubewahren sind. Diese Anforderung gilt unabhängig davon, ob die Aufbewah-rung im Produktivsystem, im Archivsystem oder durch eine Auslagerung in ein anderes DV-System erfolgt. Die Aufbewahrungsdauer beträgt auf der Grundlage des Umsatzsteuergesetzes dabei regelmäßig zehn Jahre. Die Aufbewahrungsfrist beginnt grundsätzlich mit Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist.

2. Unveränderbarkeit

Elektronischen Rechnungen sind mit Blick auf die Wahrung des Rechts auf Vorsteuerabzug stets unveränderbar aufzubewahren. Dies lässt sich hardwaremäßig, softwaremäßig wie auch organisatorisch gewährleisten. Insbesondere spätere Änderungen sind ausschließlich so vorzunehmen, dass sowohl der ursprüngliche Inhalt als auch die Tatsache, dass Veränderungen vorgenommen wurden, erkennbar bleiben. Soweit elektronische Rechnungen in einem reinen Dateisystem vorgehalten werden sollen, bedarf es zusätzlicher Schutzmaßnahmen. Zuletzt gilt, dass auch etwaige Systemwechsel oder Systemabschaltungen im Hard- oder Softwarebereich die unveränderbare Aufbewahrung nicht beeinträchtigen dürfen.

3. Lesbarkeit

Insbesondere für Betriebsprüfungszwecke müssen elektronische Rechnungen lesbar sein und lesbar bleiben. In diesem Zusammenhang ist sicherzustellen, dass Rechnungen in Formaten, wie beispielsweise XML oder EDIFACT, für das prüferische Auge lesbar dargestellt werden können und damit auch prüfbar im Rahmen einer Sichtprüfung sind. Dem steuerpflichtigen Unternehmen ist mithin zu empfehlen, zusammen mit der elektronischen Rechnung auch ein geeignetes Anzeigeprogramm (Viewer) vorzuhalten.

4. Zeitgerechte Erfassung und Belegsicherung

Elektronische Rechnungen sind zeitnah, d. h. möglichst unmittelbar nach Eingang oder Entstehung gegen Verlust zu sichern. Sofern die Aufbewahrung etwa in einem Achivsystem erfolgt, hat die Archivierung der elektronischen Rechnungen zum frühestmöglichen Zeitpunkt zu erfolgen, um mögliche Verluste und Manipulationen auszuschließen. Elektronische Rechnungen sind daher – unabhängig davon, in welchem Format diese in das Unternehmen eingeliefert werden – einer ordnungsmäßigen und vollständigen Belegsicherung zuzuführen.

5. Sonderfall E-Mail

E-Mails mit der Funktion eines Handels- oder Geschäftsbriefs oder Buchungsbelegs sind in elektronischer Form aufzubewahren. Soweit eine E-Mail jedoch ausschließlich als reines Transportmittel (analog dem Briefumschlag) dient, um die angehängte elektronische Rechnung zu übermitteln, ist diese grundsätzlich nicht zusätzlich aufzubewahren. Die Aufbewahrungs-pflicht bezieht sich ausschließlich auf den transportierten Inhalt (z. B. PDF-Datei). Allerdings kann sich das Unternehmen dennoch freiwillig zur Aufbewahrung der gesamten E-Mail entscheiden, um z. B. zu dokumentieren, von welchem Absender die E-Mail stammt und wann sie versendet und empfangen wurde (Audit-Trail).

6. Indexierung und Nachvollziehbarkeit

Elektronisch empfangene Rechnungen sind mit einem nachvollziehbaren und eindeutigen Index zu versehen. Dabei ist sicherzustellen, dass das elektronische Dokument unter dem zugeteilten Index verwaltet und recherchiert werden kann. Die vergebenen Zuordnungs- und Identifizierungsmerkmale sind bei der Aufzeichnung oder Verbuchung zu übernehmen, um eine spätere Prüfbarkeit zu ermögli-chen.

7. Digitalisierung von Papierrechnungen

Einen Sonderfall der Erfassung stellt die elektronische Erfassung oder Digitalisierung von Papierrechnungen (Scan-Vorgang) dar. Werden Rechnungen in Papierform empfangen und anschließend elektronisch erfasst, so ist das Scan-Ergebnis so aufzubewahren, dass die Wiedergabe mit dem Ori-ginal bildlich übereinstimmt, wenn es lesbar gemacht wird. Der Verzicht auf Papierbelege darf die Möglichkeit der Nachvollziehbarkeit und Nachprüfbarkeit jedoch nicht beeinträchtigen.

8. Vernichtung von Originalen

Nach dem Einscannen dürfen Papierrechnungen – soweit sie nicht nach etwaigen Spezial-Vorschriften im Original aufzubewahren sind – unter bestimmten Voraussetzungen vernichtet werden. Insbesondere muss das verwendete Erfassungs- und Archivierungsverfahren den GoBD entsprechen. Eine besondere Bedeutung kommt dabei der Erstellung einer Verfahrensdokumentation (siehe Punkt 12) zu. Diese sollte insbesondere Ausführungen zum Prozess sowie zu den personellen und den tech-nischen Anforderungen enthalten.

9. Reproduzierbarkeit

Soweit es sich um Ausgangsrechnungen handelt, ist für Zwecke der elektronischen Aufbewahrung eine inhaltliche Übereinstimmung gefordert. Aufgrund der damit einhergehenden Notwendigkeit historischer Stammdaten empfiehlt es sich in der Praxis, die entsprechenden Ausgangsbelege zum Zeit-punkt der Erstellung in einem Bildformat (z. B. PDF- oder TIFF) der Aufbewahrung zuzuführen und insoweit auch eine Migrationsunabhängigkeit zu schaffen.

10. Konvertierung und Zwischenformate

Bei einer Umwandlung (Konvertierung) von elektronischen Rechnungen in ein Inhouse-Format sind stets beide Versionen zu archivieren, diese unter demselben Index zu verwalten und die konvertierte Version als solche zu kennzeichnen. Eine Ausnahme hiervon stellen ausschließlich temporäre Zwischenspeicherungen von Verarbeitungsergebnissen dar, deren Inhalt im Laufe des weiteren Verarbeitungsprozesses vollständig Eingang in die Buchführungsdaten findet. Dabei ist zu beachten, dass die Umwandlung nicht zu einer Einschränkung der sog. maschinellen Auswertbarkeit führen darf, noch dürfen inhaltliche Veränderungen vorgenommen werden.

11. Datenzugriff und Bereitstellung

Im Rahmen einer Betriebsprüfung hat die Finanzverwaltung auch das Recht, Einsicht in elektronische Rechnungen zu nehmen und das vorhandene EDV-System zur Prüfung dieser Rechnungen zu nutzen. Dabei steht der Finanzverwaltung die Möglichkeit offen, im Rahmen einer Volltextsuche elektronische Rechnungen zu recherchieren bzw. diese maschinell auszuwerten. Auch im Fall digitalisierter Rechnungen ist dem Betriebsprüfer die Einsicht in die elektronischen Rechnungen über die betriebsinterne Hard- und Software unmittelbar am Bildschirm zu gestatten.

12. Verfahrensdokumentation

Für den elektronischen Rechnungsaustausch bzw. die Digitalisierung von Papierrechnungen ist eine Verfahrensdokumentation verpflichtend. Dies betrifft auch die im Umsatzsteuergesetz konstituierte Anforderung an ein innerbetriebliches Kontrollverfahren mit Prüfpfad (Rechnungseingangsprüfung). Insbesondere muss sich aus der Verfahrensdokumentation ergeben, wie die in den GoBD dokumentierten Ordnungsvorschriften Beachtung finden. Die Verfahrensdokumentation muss für einen sachverständigen Dritten verständlich und in angemessener Zeit nachprüfbar sein sowie über die gesetzliche Aufbewahrungsfrist in der jeweiligen Versionierung vorgehalten werden.

Die vorliegenden Ausführungen geben die persönliche Meinung der Autoren zur derzeitigen Rechtslage wieder und enthalten lediglich einen Überblick über einzelne Themenkomplexe. Spezielle Umstände einzelner Fallkonstellationen wurden nicht berücksichtigt; diese können durchaus zu abweichenden Betrachtungsweisen und/oder Ergebnissen führen. Die dargestellten Ausführungen können daher keine rechtliche oder steuerliche Beratung ersetzen; bitte holen Sie eine auf Ihre Umstände zugeschnittene, weitere Entwicklungen berücksichtigende Empfehlung Ihres Steuerberaters oder Wirtschaftsprüfers ein, bevor Sie Entscheidungen über die in diesen Ausführungen besprochenen Themen treffen. Die Finanzverwaltung und/oder Gerichte können abweichende Auffassungen zu den hier behandelten Themen haben oder entwickeln.

Über die AutorenStefan Groß, Steuerberater und CISA bei Peters, Schönberger & Partner und Vorsitzender des VeR (Verband elektronische Rechnung e.V.)

Stefan Heinrichshofen, Rechtsanwalt, Steuerberater und Fachanwalt für Steuerrecht bei Peters, Schönberger & Partner

Was (nicht nur) Sender und Empfänger von elektronischen Rechnungen über die neuen Buchführungsregeln wissen sollten

Mit seinem Schreiben vom 14.11.2014 hat das Bundesministerium der Finanzen (BMF) einen lang erwarteten Meilenstein bei der Weiterentwicklung der allgemein gültigen Buchführungs- und Aufbewahrungsregeln gesetzt. Denn in der Realität der modernen Geschäftswelt sind der elektronische Austausch von Unterlagen, das papierlose Führen von Buchhaltungsaufzeichnungen sowie die Dokumentation relevanter Geschäftsvorfälle inklusive der Verantwortlichkeiten längst Gang und Gäbe – oder sollten es zumindest sein.

Die GoBD lösen die bisher gültigen GoBS sowie die GDPdU ab. So nennt das 37 Seiten umfassende BMF-Schreiben neben zahlreichen altbekannten auch einige neue bzw. angepasste Verwaltungsvorschriften. Dennoch verbleibt ein nicht unerheblicher Interpretationsbedarf, da sich diverse Regelungsinhalte auch dem fachkundigen Betrachter nicht auf den ersten Blick erschließen.

Gesamte Unternehmenslandschaft betroffen

Steuerberater und VeR-Vorsitzender Stefan Groß fasst zunächst zusammen, was alle Unternehmen mit digitalen Buchführungs- und anderen steuerrelevanten digitalen Geschäftsprozessen über die neuen „Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) wissen sollten. Welche Besonderheiten, Vorschriften und Anforderungen sich dabei speziell für den digitalen Austausch, die Verarbeitung und die Archivierung von elektronischen Rechnungen ergeben, stellt der ausgewiesene Experte für steuerrechtliche Fragen zum E-Invoicing im Anschluss gesondert dar.

Wesentliche Aspekte digitaler Buchführung

Mit den seit 01.01.2015 in Kraft getretenen GoBD stellt die deutsche Finanzverwaltung klar, welche Vorgaben aus ihrer Sicht für IT-gestützte, steuerrelevante Prozesse zu gelten haben.

Neben übergreifenden Vorgaben wie

Datensicherheit (Daten sind gegen Verlust und unberechtigten Zugriff zu sichern)

Unveränderbarkeit (Daten dürfen nicht ohne entsprechende Kenntlichmachung verändert, überschrieben oder ersetzt werden)

konkretisieren die GoBD vor allem die allgemeinen Anforderungen der Finanzverwaltung an die

Ordnungsmäßigkeit (alle buchungsrelevanten Daten, Aufzeichnungen und Vorgänge müssen nachvollziehbar, nachprüfbar, vollständig, richtig, zeitgerecht/zeitnah, geordnet und unveränderbar sein)

Aufzeichnung (alle relevanten Geschäftsvorfälle müssen in zeitlicher Reihenfolge und in sachlicher Gliederung darstellbar sein; zudem müssen auch alle zusätzlich notwendigen Tabellendaten, Historisierungen und Programme gespeichert werden)

Aufbewahrung (aufbewahrungs- und aufzeichnungspflichtige Daten, Datensätze, elektronische Dokumente sowie elektronische Unterlagen sind geordnet und grundsätzlich im Original – also etwa auch in ihrem elektronischen Ursprungsformat – aufzubewahren)

aller steuerrechtlich relevanten Prozesse, Datensätze und Belege. Zudem sollen die GoBD Aufschluss darüber geben, wie, in welcher Form und in welchem Umfang steuerpflichtige Unternehmen der Betriebsprüfung den Zugriff auf die – über ein Hauptsystem und ggf. weitere Nebensysteme zur Datenverarbeitung – erfassten, verarbeiteten und archivierten Daten zu ermöglichen haben. Komplettiert werden die GoBD schließlich durch Vorgaben zum Digitalisieren (Scannen) von Papierbelegen und die immer wieder thematisierte Notwendigkeit einer aussagekräftigen und vollständigen Verfahrensdokumentation.

Unternehmen in der Verantwortung

Die Verantwortlichkeit für etwaige Fehler bei der digitalen Buchführung, für Versäumnisse bei der vorschriftsmäßigen Verfahrens- und Prozessdokumentation, bei der Archivierung oder den bereit zu stellenden Datenzugriffsmöglichkeiten für die Finanzverwaltung liegt nach Maßgabe der GoBD zunächst beim steuerpflichtigen Unternehmen – und nicht etwa bei von diesem beauftragten Dienstleistern. Auch entsprechende Zertifikate und andere Testate sollen lediglich als Auswahl- und Entscheidungshilfe für einen externen Dienstleister dienen. Damit ist es in erster Linie am Steuerpflichtigen, seine Prozesse zu durchleuchten und im Hinblick auf eine GoBD-Konformität kritisch zu hinterfragen.

Umfangreiche Archivierungspflichten

Konvertierung von Inhouse-Formaten

Folgt man dem Wortlaut der GoBD, ergibt sich ein – vermutlich ungewolltes – Kuriosum im Zusammenhang mit der generellen Konvertierung aufbewahrungspflichtiger Unterlagen in ein Inhouse-Format. Denn laut GoBD sind lediglich automatisch erzeugte temporäre Zwischenspeicherungen im Verarbeitungsprozess von der Vorschrift ausgenommen, immer sowohl im Original als auch in der konvertierten Formatversion gespeichert zu werden. Ein Umstand, der streng genommen dazu verpflichtet, alle anderen im Verlauf eines Verarbeitungsprozesses erzeugten Inhouse-Formate zu archivieren – und das zusätzlich zu jedem weiteren aufzeichnungspflichtigen Formatzustand.

Datenzugriff durch die Finanzverwaltung

Auch die Vorgaben zum Datenzugriff durch die Finanzverwaltung dürften einige Unternehmen – oder besser: ihre DV-Systeme – vor gewisse Herausforderungen stellen. Denn schließlich sind sie – wie übrigens bereits bisher auch – dazu verpflichtet, der Finanzverwaltung die Daten ihrer Finanz-, Anlagen- und Lohnbuchhaltung sowie die entsprechenden Stammdaten und Verknüpfungen in maschinell auswertbarer Form zur Prüfung zur Verfügung zu stellen. Die Finanzbehörde hat dabei – unter Beachtung des Grundsatzes der Verhältnismäßigkeit – die Wahl zwischen drei Möglichkeiten:

Unmittelbarer Datenzugriff: Direkter Lesezugriff für die Finanzbehörde über das DV-System des Unternehmens auf alle aufzeichnungs- und aufbewahrungspflichtigen Daten.

Mittelbarer Datenzugriff: Maschinelle Auswertung aller aufzeichnungs- und aufbewahrungspflichtigen Daten durch das Unternehmen oder einen Dritten.

Datenträgerüberlassung: Bereitstellung aller aufzeichnungs- und aufbewahrungspflichtigen Daten nebst allen zur Auswertung nötigen Tabellendaten sowie Verknüpfungen auf einem maschinell auswertbaren Datenträger.

Neben der sauberen, systematischen und sicheren Trennung von buchungsrelevanten und anderen, teils hochsensiblen Unternehmensdaten, stellen Systemwechsel und Migrationen eine besondere Herausforderung an die verwendeten IT-Systeme dar. Denn auch nach einem Systemwechsel müssen die steuerrelevanten Daten unverändert maschinell auswertbar bleiben. Die GoBD sprechen dabei von qualitativ und quantitativ gleichwertigen Auswertungsmöglichkeiten. Eine Lösung, mit der zugleich eine unnötige Überlastung des Produktivsystems verhindert werden kann, liegt etwa in der Bereithaltung eines maschinell auswertbaren Archivsystems.

Definition maschinell auswertbarer Dokumente

Allerdings bieten die GoBD auch einige Überraschungen, etwa mit der faktischen Gleichsetzung von “originär elektronisch” und “maschinell auswertbar”. Während bereits bislang eine maschinelle Auswertbarkeit bei Daten, Datensätzen, elektronischen Dokumenten und elektronischen Unterlagen gegeben war, die mathematisch-technische Auswertungen ermöglichen, soll dies – als neue Interpretation der GoBD – nun auch der Fall sein, wenn bloß die Möglichkeit einer Volltextsuche besteht. Eine neue Sichtweise, die zukünftig erheblich mehr Interpretationsspielraum bietet – und damit wohl unweigerlich zu noch stärker divergierenden Ansichten über Umfang und Folgen der Auswertbarkeitserfordernisse zwischen Steuerpflichtigen und Finanzbehörden führen wird.

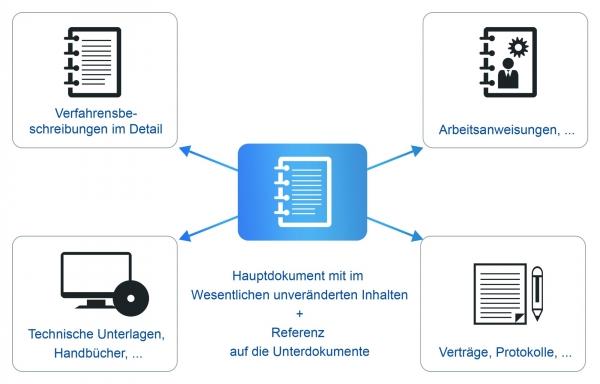

Umfangreiche Verfahrensdokumentation

Besonderes Augenmerk sollten Unternehmen auf das immer wieder im BMF-Schreiben betonte Führen einer konkreten und vollständigen Verfahrensdokumentation legen. Die konkrete Ausgestaltung der Verfahrensdokumentation ist insbesondere abhängig von der Komplexität des eingesetzten DV-Systems. Es empfiehlt sich eine systematische Dokumentation, beispielsweise mit Master und Sekundärdokumenten.

GoBD: Beispiel für systematische Verfahrensdokumentation

Bedeutung für E-Invoicing

Obwohl das Bundesministerium der Finanzen seinen unternehmerfreundlichen Standpunkt zum elektronischen Rechnungsaustausch bereits in seinem Schreiben vom 2. Juli 2012 klargestellt hat, finden sich auch in den GoBD einige wichtige Hinweise für die Praxis.

Archivierung belegloser Meldungen

So müssen beleglose Meldungen – etwa über den sogenannten „Electronic Data Interchange“ (EDI) – vom Empfänger der Rechnung in ihrem Ursprungsformat gespeichert werden. Dies entspricht der gelebten Praxis, nach welcher es sich bei EDI-Belegen um originär elektronische Unterlagen handelt, die entsprechend originär elektronisch vorzuhalten sind. Neben EDI dürfte dies insbesondere für den XML-basierten Rechnungsaustausch von Bedeutung sein, der – Beispiel ZUGFeRD-Standard – ein immer breiteres Anwendungsspektrum in der Praxis einnimmt. Kommt es beim Rechnungsempfänger zu einer Konvertierung der Rechnungsdaten in ein hauseigenes Format, ist er verpflichtet, die Kopie als solche zu kennzeichnen und beide Varianten aufzubewahren. Dabei ist – so die Empfehlung der Praxis – gerade auch im Hinblick auf eine Archivierung in einem gesonderten Archivsystem sicherzustellen, dass die Rechnungsdaten jederzeit visuell darstellbar sind.

Übermittlung von Rechnungen als E-Mail-Anhang

Die GoBD bringen zudem Klarheit in der Frage, ob beim Eingang einer elektronischen Rechnung als Attachement an einer E-Mail lediglich das angehängte Rechnungsdokument oder auch die (nur zur Übermittlung genutzte) E-Mail zu speichern ist. So muss eine E-Mail, die lediglich zur Übermittlung dient und keine buchungsrelevanten Informationen enthält, analog zum Briefumschlag nicht zusätzlich aufbewahrt werden. Eine Klarstellung, die in der alltäglichen Praxis beim elektronischen Rechnungsaustausch deutlich für Erleichterung sorgen sollte. Die latente Problematik der inhaltlich identischen Mehrstücke bei Rechnungen im Hybridformat oder bei der mehrfachen Übermittlung auf z.B. postalischem und digitalem Weg, klammern die neuen GoBD dagegen zum bedauern vieler Experten aus.

Fazit

Mit dem Entwurf der GoBD kommt die Finanzverwaltung dem Ruf nach einer Modernisierung der GoBS auf ihre Weise nach. Dazu wächst mit der Zusammenführung von GoBS und GDPdU zusammen, was zusammen gehört. In der Gesamtschau lassen die GoBD feste Anforderungen an die Ausgestaltung der Unternehmens-IT sowie den damit einhergehenden Prozessen und Abläufen erkennen, die wiederholt innerhalb verschiedener Abschnitte konstituiert werden. Diese betreffen das Vorhandensein eines entsprechenden Kontroll- und Protokollumfeldes, die Dokumentation der entsprechenden Geschäftsprozesse, die Gewährleistung der Integrität von Daten und dies alles unabhängig von Migrationsprozessen innerhalb der gesetzlichen Aufbewahrungsfristen. Im Detail erscheinen die GoBD deutlich detaillierter und differenzierter als ihre Vorgänger und sind durch diverse Einzelaussagen und Beispiele deutlich „näher an der Technik“, was nicht zuletzt der Praxis entgegen kommen sollte.

E-Invoicing und GoBD

Sender und Empfänger von elektronischen Rechnungen, die bei der Abwicklung ihres Rechnungsverkehrs bereits auf den Service eines E-Invoicing-Dienstleisters setzen, können sich i.d.R. auf die Erfahrung und Expertise ihres kompetenten Partners verlassen. Als ausgewiesene E-Invoicing-Experten beraten diese ihre Kunden fach- und fallgerecht zu allen Fragen und Anforderungen, die sich auf Basis der neuen GoBD für den elektronischen Versand, den Empfang, die Verarbeitung und die Archivierung digitaler Rechnungen und Dokumente ergeben.

Weitere Informationen entnehmen Sie bitte dem ausführlichen Leitfaden “Die GoBD in der Praxis – Leitfaden für die Unternehmenspraxis”, der für Sie unter www.gobd.de als PDF-Download bereitsteht.

Stefan Groß, Vorsitzender des VeR Dipl.-Kfm. Stefan Groß ist Steuerexperte und Partner bei Peters, Schönberger & Partner in München. Er besitzt die Qualifikation als Steuerberater und ist Certified Information Systems Auditor (CISA). Der ausgewiesene Steuerfachmann absolvierte ein Studium der Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität München mit den Schwerpunkten betriebswirtschaftliche Steuerlehre sowie Revisions- und Treuhandwesen. Stefan Groß leitet u.a. den Arbeitskreis Compliance der ECM-Initiative der Bitkom und ist Mitglied zahlreicher, namhafter Initiativen und Foren wie der Information Systems Audit and Control Association & Foundation (ISACA), der International Fiscal Association (IFA) und dem Umsatzsteuer-Forum e.V.

Stefan Groß, Vorsitzender des VeR

Stefan Groß, Vorsitzender des VeR