Die steuerkonforme E-Rechnung “erobert” Europa

Disclaimer: Dieser Blogbeitrag von VeR-Mitglied TrueCommerce bietet einen kurzen Überblick zum Thema Tax Compliance eInvoicing in Europa. Es gibt jedoch viele weitere Details und spezifische Vorschriften, die von Land zu Land unterschiedlich sein können.

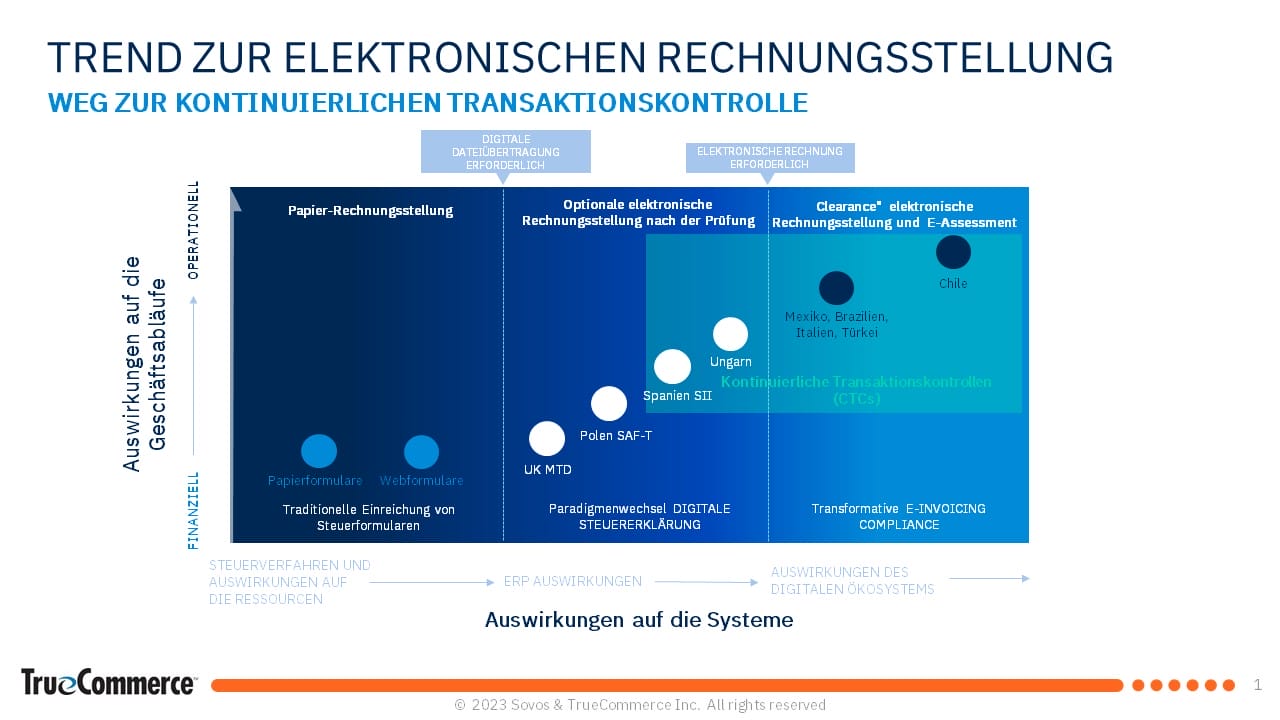

Im Kampf gegen die Steuerhinterziehung beschreiten immer mehr europäische Länder neue Wege und führen Maßnahmen und Systeme für eine kontinuierliche Überwachung (Continous Transaction Control = CTC) der im Land ausgestellten Rechnungen ein. Vorreiter in Europa war Italien in 2019, Frankreich, Spanien und Polen folgen in naher Zukunft, geplant ist 2024, auch in Deutschland wird eine Einführung eines solchen Kontrollsystems ab 2025 vorbereitet.

Was ist eInvoicing?

eInvoicing bezieht sich auf die elektronische Ausstellung, Übermittlung und Archivierung von Rechnungen. In Europa gibt es bereits heute verschiedene verpflichtende Vorschriften und Initiativen, die darauf abzielen, die Nutzung von eInvoicing verpflichtend zu machen. Ein Beispiel war die Umsetzung der EN 16931 vor einigen Jahren für die B2G Rechnungen; Rechnungen an Behörden mussten in elektronischer Form erfolgen. In Deutschland erfolgt dies im Format XRechnung und verschiedenen erlaubten Übertragungswegen. Ebenso die Initiative der FeRD mit dem Format ZUGFeRD hat sich in einigen Bereichen bei Firmen etabliert.

Tax Compliance, also die Einhaltung steuerlicher Vorschriften, ist daher ein Aspekt für Unternehmen in Europa, den diese nicht ignorieren können. In diesem Zusammenhang stellt speziell die verpflichtende elektronische Rechnung, die in einer steuerkonformen Art und Weise auszutauschen sein wird, eine Herausforderung dar. Entspricht eine solche elektronische Rechnung den steuerlichen Vorgaben, sprechen wir von Tax compliant eInvoicing.

Was bedeutet Tax compliant eInvoicing?

Die Steuerbehörden möchten den Austausch von Rechnungen kontrollieren und schreiben dazu vor

- die Rechnungen in elektronischer Form auszutauschen,

- eventuell elektronisch zu signieren und

- den Steuerbehörden fortlaufend darüber Bericht zu erstatten.

Wichtig wird der Begriff „Continuous Transaction Control“ (CTC), eine kontinuierliche Transaktionskontrolle durch die Steuerbehörden, was bedeutet, dass eine fortlaufende Kontrolle der Rechnungen bei der Finanzverwaltung in Echtzeit stattfindet.

Welche Länder sind beteiligt?

Die Europäische Union hat beispielsweise, wie oben schon erwähnt, die Richtlinie 2014/55/EU eingeführt, die den Einsatz von eInvoicing im öffentlichen Auftragswesen fördert. Diese Richtlinie legte einheitliche Standards gemäß EN16931 für elektronische Rechnungen fest, jedes Mitgliedsland der EU hat diese Richtlinie bereits umgesetzt. Darüber hinaus haben viele europäische Länder ihre eigenen spezifischen Vorschriften für eInvoicing und steuerliche Compliance eingeführt. Beispielsweise verlangen einige Länder, dass elektronische Rechnungen in einem bestimmten Format eingereicht werden, wie XML oder EDI.

Die Europäische Kommission hat eine neue Initiative im Kampf gegen die grenzüberschreitende Mehrwertsteuerhinterziehung mit dem Namen ViDA = VAT in the Digital Age ins Leben gerufen. Diese Initiative soll ab 2028 zusammen mit allen Maßnahmen der einzelnen Länder zusätzlich noch die verbliebene Kontrolllücke bei der grenzüberschreitenden Rechnungslegung und dem Kampf der Steuerhinterziehung schließen.

Steuerkonformes E-Invoicing in Deutschland

Deutschland befindet sich aktuell auf dem Weg zur verpflichtenden elektronischen Rechnung im B2B, die betroffenen Behörden stellen einen Entwurf zur Diskussion vor, die Konsultationsphase läuft mit den zahlreichen Verbänden in Deutschland.

Die Roadmap für die weitere Planung der elektronischen Rechnung in Deutschland steht bereits. Die Einführung ist zum 01.01.2025 geplant und soll in mehreren Stufen verpflichtend werden. Der letzte Meilenstein des Projekts wird die Anbindung an die Europäische ViDA-Initiative zum 01.01.2028 sein. In Deutschland gibt es zudem die “GoBD” (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form). Unternehmen müssen sicherstellen, dass ihre elektronischen Rechnungen den rechtlichen Anforderungen entsprechen und ordnungsgemäß archiviert werden.

Steuerkonformes E-Invoicing in Polen

In Polen gibt es das sogenannte “JPK” (Jednolity Plik Kontrolny) oder “Unified Control File”, das Unternehmen elektronisch einreichen müssen. Es enthält detaillierte Informationen über Rechnungen, Transaktionen und andere steuerrelevante Daten.

Ab dem Juli 2024 wird zusätzlich eine CTC-Plattform mit dem Namen „KSeF Portal“ zum Clearance aller ausgestellten Rechnungen durch die Steuerbehörden eingeführt werden. Zum Einsatz kommt dort auch eine Verpflichtung zur elektronischen Signatur und eines Return Tokens zur geprüften Rechnung.

Steuerkonformes E-Invoicing in Frankreich

Frankreich hat bereits das “Chorus Pro” System eingeführt, das für Unternehmen, die an öffentlichen Ausschreibungen teilnehmen möchten, obligatorisch ist. Es erfordert die elektronische Ausstellung und Übermittlung von Rechnungen an die öffentliche Verwaltung.

Der nächste Schritt in Frankreich wird sein, die Plattform zu erweitern und auch für B2B Rechnungen verpflichtend zu machen. Ab dem 01.07.2024 wird es für ALLE Unternehmen verpflichtend werden, die E-Rechnungen empfangen. Frankreich hat sich entschieden nicht eine zentrale Plattform für den Rechnungsaustausch einzuführen, sondern wird ein dezentrales Modell zur Übertragung der E-Rechnung und zum Tax Reporting bei “Chorus Pro” zum Einsatz kommen.

Steuerkonformes E-Invoicing in Spanien

Spanien hat das “Suministro Inmediato de Información” (SII) System eingeführt, das seit 01.07.2017 verpflichtend ist. Große Unternehmen müssen elektronische Rechnungen an das spanische Finanzamt übermitteln. Dieses System erfordert die Ausstellung und Erklärung der Einzelheiten der ausgestellten und empfangenen Rechnungen gegenüber der Steuerbehörde innerhalb einer Frist von maximal vier Kalendertagen.

Der nächste Schritt wird die Umsetzung des „Crea y Crece“ Gesetzes aus 2022 werden, welches eine Verpflichtung für E-Rechnungen vorsieht und eine Übertragung an oder über eine CTC-Plattform der Behörden. Der Entwurf der Regulierung wurde Ende Juni 2023 veröffentlicht, bis einschließlich 10. Juli 2023 konnten Verbände und Beteiligte dazu eine Rückmeldung abgeben. Der endgültige Zeitpunkt für die verpflichtende B2B E-Rechnung in Spanien steht noch nicht fest, ist aber im Gesetz bereits bestimmt mit „12 Monate nach der Veröffentlichung der Regulierungen als königliches Dekret“ ist es für größere Firmen verpflichtend anzuwenden.

Wie können Sie Vorteile aus den Vorschriften ziehen?

Die Umstellung auf eInvoicing bietet Unternehmen eine Reihe von Vorteilen, darunter Effizienzsteigerungen, Kosteneinsparungen und eine verbesserte Nachverfolgbarkeit. Darüber hinaus können Unternehmen durch die Einhaltung der steuerlichen Vorschriften und die Verwendung von eInvoicing mögliche Strafen oder Sanktionen vermeiden.

Es ist wichtig, dass Unternehmen sich über die spezifischen steuerlichen Anforderungen in den einzelnen europäischen Ländern informieren und sicherstellen, dass sie die richtigen Tools und Prozesse implementieren, um die Tax Compliance zu gewährleisten und eInvoicing effektiv zu nutzen.

Bitte beachten Sie, dass dies nur eine grobe Übersicht ist und es in jedem Land weitere spezifische Anforderungen und Details gibt. Es ist ratsam, die jeweiligen steuerlichen Vorschriften und Empfehlungen der Finanzbehörden zu konsultieren, um sicherzustellen, dass die eInvoicing-Prozesse den Anforderungen entsprechen.

Weiter ausführliche Informationen zu diesem Thema finden Sie im Webinar Aktuelle Neuigkeiten zu den Tax Compliance-Anforderungen in Europa von VeR-Mitglied TrueCommerce, welches online jederzeit über den genannten Link verfügbar ist.