Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 1

E-Invoicing in Deutschland – von unstrukturierten zu hybriden Datenformaten

Die E-Rechnung wird ab dem 1. Januar 2025 für B2B-Umsätze beginnend mit der Empfangspflicht in Deutschland eingeführt. Betroffen davon sind alle umsatzsteuerpflichtigen Unternehmen mit deutschem Firmensitz. Für uns ist dieses sehr nahe Datum Anlass, in unserer 7-teiligen Serie Basisinformationen und Wissen rund um die E-Rechnung zu vermitteln. Den Anfang machen wir an dieser Stelle mit dem Status quo der Datenformate.

In den letzten Jahren sind im Rahmen der Weiterentwicklung der Digitalisierung eine Vielzahl an verschiedenen Formaten für die E-Rechnung entstanden. Die Papierrechnung und damit verbunden unstrukturierte Formate werden zukünftig von strukturierten Datenformaten (bisweilen auch hybrid) umfassend ersetzt werden.

E-Rechnung als Treiber für die Digitalisierung

Die Nutzung strukturierter Daten stellt einen wesentlichen Treiber bei der Digitalisierung des Rechnungsverkehrs dar. Auch vor dem Hintergrund zunehmender Compliance-Anforderungen und steigender Relevanz des Datenschutzes muss die digitale Infrastruktur verbessert werden. Dabei müssen Unternehmen und Verwaltung eng zusammenarbeiten, damit auch die kleinen und mittleren Unternehmen (KMU) aus dem deutschen Mittelstand Schritt halten. Bei näherer Betrachtung der Masse an verschiedenen nationalen E-Rechnungsformaten wird deutlich, dass die Core Invoice Usage Specification (CIUS) den E-Rechnungsverkehr auf nationaler Ebene vorantrieb, jedoch auch ein entscheidender Treiber für divergierende Entwicklungen bei den Mitgliedstaaten war.

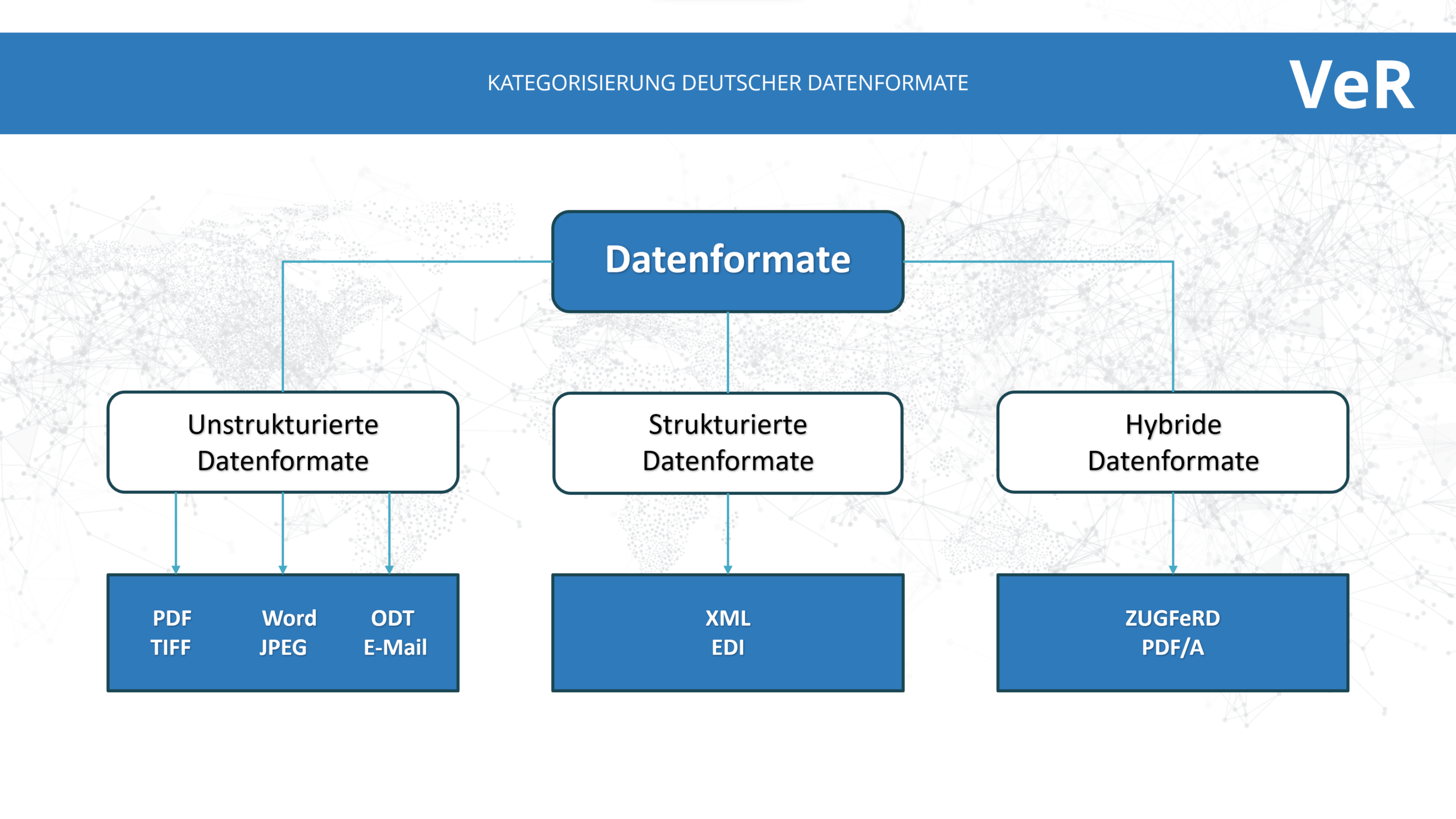

Mit diesem Problem sieht sich die EU derzeit bei der Lösungsfindung für ein einheitliches europäisches E-Invoicing konfrontiert. Nebenstehende Abbildung spiegelt die Kategorisierung der deutschen Formate wider.

Überblick der gängigen Arten von Datenformaten für die E-Rechnung in Deutschland

Individualität gerne, aber bitte mit EU-Standards

Die aktuellen Entwicklungen in der EU streben an, dass die einzelnen EU-Länder bei der Übermittlung im Rahmen des geplanten flächendeckenden E-Invoicing ein eigenes Format nutzen dürfen, sofern dieses den Standards der EU entspricht. Somit können beispielsweise die deutschen Lösungen ZUGFeRD und XRechnung mit den notwendigen Anpassungen auch in Zukunft genutzt werden. Entscheidend ist die Wahl eines standardisierten, einheitlichen und zentralen Systems, vor allem bezüglich der Kernaspekte

- Prozessdefinition,

- Übertragungsweg,

- Datenmodell,

- Datenstruktur.

Zusammenarbeit der E-Rechnungs-Experten!

Um die erfolgreiche Einführung der E-Rechnung in Deutschland zu gewährleisten sollte die Wirtschaft frühzeitig und umfänglich miteinbezogen werden. Hier sind auch die bereits gemachten Erfahrungen und Vorteile bei der XRechnung zu identifizieren und zu nutzen. Ein einheitliches System mit Vorteilen sowohl für die Wirtschaft als auch für die Finanzverwaltung muss geschaffen werden. Dazu beraten Experten und Expertinnen auch des VeR in Arbeitskreisen und auf Konferenzen und Symposien mit Hochdruck über Möglichkeiten und Herangehensweisen, wie das in den nächsten anderthalb Jahren bis zum 01.01.2025 erfolgreich realisiert werden kann.

Eine solche Fachveranstaltung ist beispielsweise der E-Invoicing Exchange Summit, der vom 2. bis 4. Oktober in Dublin stattfindet.

An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt.

Er hat eine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).