Diese Inhalte sind geschützt. Zugriff verweigert.

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 3

Mehrwertsteuer-Lücke in der EU: Auslöser der E-Rechnung?

Ein wichtiger Teilaspekt bei der Einführung der E-Rechnung im B2B-Bereich und der damit verbundenen Einführung eines einheitlichen E-Meldesystems ist zweifellos die EU-weite Mehrwertsteuer-Lücke. Ein zunächst harmlos klingender Begriff, der zu einem Großteil einen kriminellen Hintergrund hat und den Steuerbehörden große Sorgen bereitet.

Die Folgen sind jedoch auch in Deutschland weitreichend: Dem Staatshaushalt entgehen jährlich viele Milliarden Euro Steuereinnahmen. Bei näherer Betrachtung der Entwicklung der Mehrwertsteuer-Lücke innerhalb der EU in den letzten Jahren wird deutlich, dass hier dringender Handlungsbedarf besteht. Denn: Mit Maßnahmen gegen diese teilweise systematischen Mehrwertsteuer-Verluste könnten die EU-Kassen entscheidend gestärkt werden. Geld, das gerade in der heutigen Zeit dringend benötigt wird, auch in Deutschland und trotz – oder besser: auch wegen – Doppel-Wumms, Sondervermögen und Wachstumschancengesetz.

Was bedeutet „Mehrwertsteuerlücke“ und wie entsteht sie?

Zur Definition: Die Mehrwertsteuer-Lücke beschreibt die faktisch entgangenen Steuereinnahmen gegenüber der theoretischen Mehrwertsteuer-Berechnungen der Steuerbehörden. Die Diskrepanz ergibt sich aus der Differenz zwischen der de facto fälligen Mehrwertsteuer und den tatsächlichen erfolgten Einnahmen.

Immerhin: Im Jahr 2018 schrumpfte die Lücke geschätzt um immerhin 4,6 Milliarden Euro. 2019 lag der Wert dann bei fast 6,6 Milliarden Euro „weniger“ Verlusten – derzeit liegen diese sogar noch etwas niedriger. Dieser Vergleich zum Vorjahr zeigte eine positive Entwicklung im Kampf gegen die Mehrwertsteuer-Lücke aus den Vorjahren auf. Das klingt auf den ersten Blick zwar vielversprechend. Fakt bleibt jedoch:

Insgesamt belief sich die Höhe der Mehrwertsteuer-Lücke im Jahr 2019 auf stattliche 134 Milliarden Euro.

Um keinem Missverständnis zu erliegen: Nicht allein kriminelle Absichten stecken hinter der unsachgemäßen Entrichtung der Mehrwertsteuer. Für falsche oder ausbleibende Zahlungen kann es mehrere Gründe geben, wie:

- eigene Falschberechnungen

- unordentliche Buchführung

- länderübergreifende (oftmals sprachliche oder währungsrelevante) Fehler

Mit Standards und Transparenz gegen die Mehrwertsteuerlücke

Es ist zweifelsohne in jüngster Vergangenheit ein positiver Trend bei der Bekämpfung zu erkennen, dennoch bedarf es zukünftig umfassenden Bemühungen, die Lücke weiter zu schließen. Die hiermit einhergehenden Prozesse werden jedoch beachtliche Investitionen erfordern.

Der entscheidende Treiber hierbei: Die Einführung einer flächendeckende E-Rechnungspflicht in Deutschland.

Auf Basis eines einheitlichen E-Invoicing-Standards, der optimalerweise auch den digitalen – und für die Steuerbehörden nachvollziehbaren – Rechnungsaustausch über die Grenzen der EU-Mitgliedstaaten hinweg ermöglicht, könnte auch Deutschland sich den bisher entgangenen Milliarden-Topf an „verlorenem“ Steuergeld sichern – ähnlich wie es in Italien bereits seit einigen Jahren erfolgreich der Fall ist. Neben anderen, ebenfalls dringenden Maßnahmen, wäre das ein wichtiger Meilenstein bei der Bekämpfung des Mehrwertsteuer-Betrugs im europäischen Binnenmarkt.

Doch: Es bedarf hier eines Brückenschlags von derzeit nur lokal verpflichtenden Meldungen von B2B-Umsätzen hin zur Meldeverpflichtung von grenzüberschreitenden Transaktionen. Den Anfang in diese Richtung machte bereits die EU-Initiative „VAT in the Digital Age“ (ViDA). Diese befasst sich mit der Forschung nach technologischen Möglichkeiten zur Bekämpfung des Mehrwertsteuer-Betrugs und deren europaweiten Umsetzung. Zur Wahrheit gehört aber auch, dass die Zahlen betreffend der Mehrwertsteuer-Lücke kritisch hinterfragt werden sollten. Sie setzen sich aus einer Vielzahl von Faktoren zusammen. Die Lücke kann demnach nicht allein auf den reinen Rechnungsverkehr als Ursache reduziert werden.

E-Invoicing kann nicht alle Probleme lösen – aber einige der wichtigsten schon!

E-Invoicing ist also nur ein Teilaspekt, der auf die wirksamen Maßnahmen zur Reduktion der am Fiskus vorbeigegangenen Mehrwertsteuer. Im europäischen Kontext gilt es außerdem, den Binnenmarkt stärker zu verknüpfen – auch, indem der Digitalisierungsgrad erhöht wird. Hiermit geht einher, dass so genannte Karussellbetrugsgeschäfte und Insolvenzbetrug verringert werden und sich allein daraus bereits die Mehrwertsteuer-Lücke schmälern lassen kann.

Vorschau: Im kommenden vierten Teil unserer Blogserie geht es um die Entwicklung des E-Invoicing in Italien. Das Land konnte in jüngster Vergangenheit große Erfolge bei der Eindämmung des Mehrwertsteuer-Betrugs einfahren. Dies nicht zuletzt auch durch die Einführung der verpflichtenden E-Rechnungsstellung.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 2

Potenziale des E-Rechnungsverkehrs für Unternehmen

Die E-Rechnung kommt! Das ist gleichermaßen sicher wie auch spannend. Fraglich ist allein, ob die Umstellung in den Unternehmen zeitgerecht und unkompliziert vonstattengeht. Der Antrieb dafür könnte das immense Potenzial sein, das mit dem elektronischen Rechnungsverkehr einhergeht. Und auch das vieldiskutierte E-Meldesystem, welches in Deutschland noch in diesem Jahrzehnt Realität werden soll.

Im Folgenden werden aber zunächst die grundlegenden Ziele des E-Invoicing erläutert:

- Aufbau und Schaffung einer transparenten Datenstruktur

- Steigerung der Individualgerechtigkeit

- Vereinheitlichung der Prozess- und Systemlandschaft

- Abbau von Barrieren, Schaffung von Synergieeffekten und Schnittstellen

- Verbesserung der Datenqualität und des technischen Knowhows

- Stärkung der digitalen Vernetzung

- Erschweren des Umsatzsteuerbetrugs

Die Umsetzung dieser Punkte wird zwangsläufig Herausforderungen ergeben und eine gewisse Zeit benötigen. Im besten Fall setzen all die Vorteile, die durch die Einführung der E-Rechnung entstehen, einen hohen Anreiz zur raschen Umsetzung.

Digitalisierung auf allen Ebenen

Ein besonders positiver „Nebeneffekt“ der Anstrengungen rund um die E-Rechnung liegt in der zielgerichteten Vorbereitung der Rechnungsaustauschprozesse im B2B-Bereich für das angestrebte E-Meldesystem in Deutschland. Dieses soll die Umsatzsteuerlücke verringern und dafür sorgen, dass Unternehmen ihre steuerrelevanten Rechnungsdaten klar und umgehend an eine zentrale Stelle melden. Diese nimmt dann wiederum einen sofortigen Abgleich mit den betreffenden Forderungsstellern vor.

Das ist ein wichtiger Schritt auf dem Weg hin zur Digitalisierung auf allen Ebenen. Die Nutzung von Standardsoftware im Bereich der Umsatzsteuer trägt zur Sicherstellung von Tax Compliance im Unternehmen und damit Gerechtigkeit und Gleichmäßigkeit im Besteuerungsverfahren bei. Denn Anforderungen und Pflichten für Reporting- und Compliance-Prozesse laufen hierbei fast vollständig automatisiert ab.

Doch gilt auch hier: Um solche Prozesse anzustoßen, müssen sich alle Beteiligten im Unternehmen der Notwendigkeit und auch des doch recht knappen Zeitplans bewusst werden!

Zur Erinnerung: Die Frist zur Umsetzung der E-Rechnungspflicht B2B endet am 1. Januar 2025. Die Befürwortung aller Stakeholder kann aber nur erreicht werden, indem ein klarer Mehrwert für alle aufgezeigt wird. Fakt ist auch: Durch den Druck in Richtung E-Rechnung wird dieses Meldesystem schneller Realität, und der Wechsel zur elektronischen Fakturierung wird so zeitnah realisiert.

Viele neue Baustellen im Unternehmen

Auf Unternehmensseite gehen mit diesem Schritt stetige Veränderungen und ein deutlich höherer Arbeitsaufwand einher. Aus der Praxis weiß man, dass die Komplexität und Bandbreite der täglichen Aufgaben für Unternehmen zunächst zunehmen. Dazu kommt, dass steigende Anforderungen der Finanzverwaltung bei der Bereitstellung und Übermittlung von Daten zwangsläufig zu standardisierten Prozessen im Unternehmen führen. Damit einher geht zudem eine nahtlose Digitalisierung dieser Prozesse. Mit Blick auf den Fachkräftemängel in der Verwaltung und im Unternehmensumfeld wäre es demzufolge aus wirtschaftlicher Perspektive unvermeidbar, unzählige Arbeitsabläufe zu automatisieren und parallel ganze Berufssparten zu reformieren.

Die Etablierung von steuerlichen Datenschnittstellen ist eine Möglichkeit, um dem entgegenzuwirken. Dem voran braucht es jedoch einen transparenten Austausch zwischen Finanzbehörden und Wirtschaftsverbänden bei der technischen Ausgestaltung eines einheitlichen Datenschemas. Eines der vordergründigen Ziele sollte dabei der umfassende Einsatz von Standardsoftware für Umsatzsteuerprozesse sein – gerade im Hinblick auf die genannten Anforderungen und Herausforderungen für kleine und mittelständische Betriebe.

Für die Unternehmen bieten sich hierbei enorme Potenziale in der Digitalisierung des Rechnungsverkehrs. Auch wenn dieser Wandel auf den ersten Blick kurzfristig massive Herausforderungen mit sich bringt – allem voran höhere Kosten, mehr Arbeitsaufwand und interne Umstrukturierung, sollte der Fokus auf die langfristig positiven Effekte gerichtet werden.

Digitalisierung (der E-Rechnungsprozesse) gerne, aber…

Die staatlichen Finanzbehörden sollten unbedingt und offen auf die Belange und die Gegebenheiten im KMU-Umfeld eingehen. Denn ein großer Teil der absehbaren Probleme fängt bereits damit an, dass Klein- und Kleinstunternehmer vielfach nicht einmal eine dedizierte E-Mail-Adresse besitzen – und somit nicht mal digitalisierte Rechnungen als PDF ausstellen können, geschweige denn Rechnungen in strukturierten oder hybriden Datenformaten.

Hier müssen Lösungen erarbeitet werden, um einen praxisgerechten Umstieg hin zur vollständigen Digitalisierung zu ermöglichen. Denn eines ist Fakt: Der Digitalisierungsgrad eines Landes trägt unbestritten zu dessen Attraktivität als Wirtschaftsstandort bei.

Dementsprechend muss aus Perspektive der Unternehmen und auch der Finanzbehörden der digitale Reifegrad auf beiden Seiten gesteigert werden, um damit auch international konkurrenzfähig zu bleiben.

Vorschau: Der dritte Teil unserer Blogserie befasst sich mit der Mehrwertsteuer-Lücke in der EU. Diese war ein nicht unbedeutender Faktor auf dem Weg zum Beschluss der verpflichtenden E-Rechnungsstellung in verschiedenen EU-Ländern.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Rechnungen mit QR-Code für schnelle und fehlerfreie Überweisungen

Neues Feature vom Verbandsmitglied JustOn erleichtert Kunden den Bezahlprozess

Über die Abrechnungssoftware JustOn Billing & Invoice Management ist es nun möglich, Rechnungen mit einem QR-Code zu versehen. Diese Funktion zum Erstellen von QR-Rechnungen erfüllt in der Schweiz den Standard für maschinenlesbare Rechnungen, erleichtert aber auch Unternehmen anderer europäischer Länder und deren Kunden die Zahlvorgänge.

Die Verwendung von QR-Codes auf Rechnungen ermöglicht es Endkunden, schneller und fehlerfrei zu bezahlen. Dieser Code enthält alle für eine Zahlung notwendigen Informationen und kann von mobilen Geräten mit entsprechender Software zum Online-Banking gelesen werden. Ein einfacher Scan initialisiert Zahlungsvorgänge.

Der Umgang mit QR-Rechnungen ist unkompliziert und damit benutzerfreundlich: Im ersten Schritt scannen Rechnungsempfänger den QR-Code mit der Banking-App auf ihrem mobilen Endgerät vom Bildschirm oder der Papierrechnung. Ihnen werden daraufhin alle Zahlungsdetails wie Zahlungsempfänger, IBAN und BIC angezeigt. Im zweiten Schritt bestätigen die Nutzer die Zahlung und schließen damit den Bezahlvorgang ab. Dieses Vorgehen garantiert einen fehlerfreien Datentransfer und erleichtert nicht nur Endkunden die Zahlung, sondern das Banking und das damit verbundene Zahlungsmanagement in Unternehmen.

Die Abrechnungssoftware JustOn Billing & Invoice Management erzeugt ab der Version 2.90 nicht nur QR-Codes für SEPA-Überweisungen, sondern auch für die von JustOn Cash Management zur Verfügung gestellte Zahlungsseite und fügt sie in Rechnungs-Pdfs. ein.

Der Inhalt der QR-Codes für den SEPA Credit Transfer ist selbstverständlich konform zu den vom European Payments Council definierten Guidelines to Enable Data Capture for the Initiation of a SEPA Credit Transfer. Damit sind Unternehmen auf der sicheren Seite und profitieren von allen Vorteilen der integrierten QR-Code.

Für mehr Informationen buchen Sie gern eine kostenlose Webdemo.

Über JustOn

Seit 2010 steht JustOn für die erfolgreiche Automatisierung von Abrechnungs-, Zahlungs- und Buchhaltungsprozessen auf der Salesforce-Plattform. Die von JustOn entwickelten innovativen Softwarelösungen digitalisieren wichtige Finanzprozesse in namhaften Unternehmen weltweit. Diese sparen nicht nur Zeit und Kosten, sondern profitieren ebenso von der transparenten und fundierten Auswertung Ihrer Schlüsselkennzahlen wie Cashflow oder Kundenfluktuationsraten.

Mehr unter: www.juston.com

Unternehmenskontakt

Dr. Inka Daum

JustOn GmbH

Mälzerstr. 3

07745 Jena

Tel: 03641 – 559 85 81

E-Mail: presse@juston.com

Bundesministerium der Finanzen (BMF) präzisiert Rahmen der elektronischen B2B-Rechnung

Das Bundesministerium der Finanzen (BMF) hat in einem Schreiben an die Wirtschaftsverbände vor wenigen Tagen wichtige Klarstellungen zur zukünftigen Umsetzung von elektronischen B2B-Rechnungen in Deutschland gemacht. Als Sprachrohr der E-Invoicing-Branche in Deutschland begrüßt der Verband elektronische Rechnung (VeR) die frühzeitige Festlegung des BMF, die den Wirtschaftsverbänden sowie ihren Mitgliedern Rechts- und Planungssicherheit bietet.

Das BMF hat klargestellt, dass die Formate XRechnung und ZUGFeRD ab Version 2.0 den zukünftigen Anforderungen einer E-Rechnung entsprechen werden. Ein Weg, den der VeR seit Jahren verfolgt und unterstützt. Dazu gilt es zu beachten, dass auch weitere Rechnungsformate, die der EN 16931 entsprechen, ebenfalls genutzt werden können. Stefan Groß, Steuerberater und VeR-Vorstandsmitglied, betont: “Während die frühzeitige Klarstellung des Bundesfinanzministeriums eine gewisse Planungssicherheit schafft und die Formate ZUGFeRD und XRechnung fördert, dürfen wir das potenzielle Risiko eines möglichen Format-Durcheinanders dennoch nicht unterschätzen. Ein solches könnte nämlich insbesondere dann drohen, wenn eine große Anzahl individueller EN 16931-Varianten in den betroffenen Ländern, Branchen und Wirtschaftszeigen entstünden und die unzähligen IT-Systeme zur Rechnungsverarbeitung vor eine nur schwerlich lösbare Interpretations-Aufgabe stellen würden.”

Weiterhin hat das BMF darauf hingewiesen, dass der strukturierte Teil der Rechnung bei hybriden Rechnungen wie dem ZUGFeRD-Format zukünftig der führende – und damit der für steuerliche Fragen relevante – sein wird. Damit erklärt das BMF die Abkehr von seiner bisher favorisierten Praxis der Gleichstellung von XML und PDF. Letzteres wird damit in Zukunft lediglich zur Visualisierungshilfe „degradiert“.

Schließlich betont das BMF nun auch in schriftlicher Form, dass der Umgang mit EDI-Verfahren aktuell diskutiert wird und erkennt dabei die Notwendigkeit an, den Umstellungsaufwand für die Wirtschaft möglichst gering zu halten. So werde aktuell an einer Strategie gearbeitet, die gewährleisten soll, dass EDI-Verfahren auch im zukünftigen rechtlichen Umfeld weiterhin Anwendung finden können. Technische Anpassungen werden jedoch nicht ausgeschlossen.

Zuletzt betont das BMGF nochmals, dass der Empfang von E-Rechnungen ab dem 01.01.2025 für alle Unternehmen in Deutschland verpflichtend sein wird. Etwaige Übergangsregelungen, wie sie im Wachstumschancengesetz vorgesehen sind, gelten nur für den Versand.

VeR-Experten für Hintergrundgespräche oder Interviews

Gerne unterstützen die VeR-Experten Sie bei Ihrer redaktionellen Arbeit rund um die ViDA-Initiative der EU, den elektronischen Rechnungsaustausch und dessen Bedeutung für ein digitales Meldesystem zur Umsatzsteuer in Deutschland.

Wenden Sie sich mit Ihrer Anfrage einfach an:

Björn Berensmann, VeR-Pressereferent

E-Mail: presse@verband-e-rechnung.org

Telefon: 089 95 45 754 50

Erkenntnisse vom E-Invoicing Exchange Summit 2023 in Dublin

Fortschritt der E-Rechnung in der Europäischen Union: Die Blicke gehen nach Deutschland

Eines der internationalen Highlights im Eventkalender der E-Rechnungsbranche, der E-Invoicing Exchange Summit, hat seine Tore in Dublin nach drei spannenden und intensiven Kongresstagen wieder geschlossen. Vom 2. bis 4. Oktober 2023 kamen Experten und Interessierte hier zusammen, um die zentrale Rolle der E-Rechnung bei der fortschreitenden Digitalisierung der Wirtschaft und im Kampf gegen den Umsatzsteuerbetrug auf internationalem Level zu diskutieren.

Ein Thema, das auch immer wieder in den Vordergrund rückte – und auch schon beim deutschen E-Rechnungs-Gipfel 2023 in Berlin im Frühsommer heiß diskutiert wurde:

Die Komplexität der verschiedenen Tax-Reporting-Systeme und die unterschiedlichen Anforderungen

der Prozessbeteiligten auf internationaler Ebene.

Die europäische Perspektive nahm dabei einen zentralen Platz ein. Denn zwar verfolgen vor allem die EU-Mitgliedsstaaten mit der Digitalisierung der Rechnungsstellung aktuell das gleiche Ziel – jedoch stehen dabei bisweilen äußerst unterschiedliche Ansätzen und Technologien im Fokus. Entsprechend ist die Europäische Kommission bemüht, dieser Herausforderung mit dem ViDA-Vorschlag (“VAT in the Digital Age”) zu begegnen und fördert die Weiterentwicklung des Standards CEN 16931, um europaweit einheitliche Vorgaben zu setzen.

Ludwig de Winter von der EU-Kommission informierte über den aktuellen Stand der ViDA-Verhandlungen. Die zentralen Diskussionspunkten im Rat sind demnach:

- Die parallele Reportingverpflichtung des Empfängers

- Der Grad der Konvergenz nationaler Systeme

- Die Einhaltung der Fristen

Ein besonderes Augenmerk lag im Laufe des Kongresses auch auf Deutschland. Ivo Moszynski und Richard Luthardt vom VeR sowie Hans Joachim Narzynski vom Bundesministerium der Finanzen (BMF) gaben einen Einblick in den aktuellen Stand der deutschen regulatorischen Überlegungen. “Die E-Rechnung ist ein essentielles Instrument zur Stärkung der Digitalisierung in Deutschland und muss schnellstmöglich umgesetzt werden “, bekräftigt Richard Luthardt, Vorstandsmitglied des VeR.

Doch nicht nur Europa, auch weltweit ist die elektronische Rechnungsstellung in aller Munde. Egal ob in der APAC-Region, den USA oder Lateinamerika – überall wird das Potenzial der E-Rechnung erkannt und genutzt. Sie dient nicht nur der Digitalisierung der Buchhaltung und der Steuerkontrollen, sondern ermöglicht den Steuerverwaltungen auch, risikoreiche Transaktionen mithilfe von KI-Technologien zu identifizieren. Richard Luthardt betont: “Auch in Dublin wurde einmal mehr klar: es geht nicht mehr nur um E-Invoicing. Unternehmen werden zunehmend aufgefordert, ihre Transaktionsdaten in Echtzeit an die Steuerbehörden zu übermitteln. Diese Entwicklung ist unumkehrbar und wird die Art und Weise, wie Geschäfte abgewickelt werden, revolutionieren.”

Um diese globalen Digitalisierungsherausforderungen zu bewältigen, ist es jedoch unerlässlich, dass Provider, Unternehmen, Verbände und Regulierungsbehörden Hand in Hand arbeiten. “Die Zukunft der E-Rechnung ist nicht nur eine technische, sondern auch eine menschliche Herausforderung. Der Austausch mit Unternehmern, Vertretern von Finanzministerien und anderen Fachleuten beim Summit hat gezeigt, dass wir auf dem richtigen Weg sind”, schließt Luthardt.

Der E-Invoicing Exchange Summit war erneut eine Plattform für Wissenstransfer, Networking und Inspiration. Es bleibt spannend zu beobachten, wie sich die Branche in den kommenden Jahren weiterentwickeln wird, doch eines ist sicher: Die Zukunft der E-Rechnung sieht vielversprechend aus und ist unumkehrbar.

Weitere Impressionen in Informationen rund um den Exhange Summit in Dublin 2023 unter:

https://www.exchange-summit.com/events/europe/agenda

VeR begrüßt Sopra Steria als neues Mitglied

Management- und Technologieberatungshaus Sopra Steria ab sofort Mitglied im Verband elektronische Rechnung (VeR)

Der Verband elektronische Rechnung (VeR) zählt seit Kurzem auch das in Hamburg ansässige Unternehmen Sopra Steria zu seinen Mitgliedern. Als Management- und Technologieberatung stehen unter anderem Banken und Versicherungen, Energieversorgungs- sowie Luft- und Raumfahrtunternehmen auf der Kundenliste von Sopra Steria. Damit fügt sich das Unternehmen perfekt in die VeR-Riege der wichtigen Knowhow-Träger zum elektronischen Rechnungsaustausch in der deutschen Wirtschaft ein.

Tim Roßky, Vorstand im Verband elektronische Rechnung (VeR), sieht in Sopra Steria einen wichtigen neuen Teil der Verbandsgemeinschaft ausgewiesener E-Invoicing-Experten: „Schaut man sich die Kundenliste und das Angebotsportfolio von Sopra Steria an, dann wird schnell klar, dass dem VeR mit diesem Unternehmen einmal mehr geballte Kompetenz für die unterschiedlichsten Branchenzweige beitritt. Davon können wir auf dem Weg hin zum verpflichtenden elektronischen Rechnungsaustausch in Deutschland nur profitieren. Und das ist ja auch der Sinn und Zweck unserer Gemeinschaft: Die digitale Transformation hin zur elektronischen Rechnungsaustausch für alle beteiligten so einfach, effizient und schnell wie möglich zu gestalten.“

VeR-Neumitglied Sopra Steria bietet Unternehmen jeder Größenordnung und Branchen zugeschnittene Lösungen und Strategien. Im Portfolio finden sich IT-Architekturen, das digitale Geschäft oder Markenstrategien für die Klientel. Teil dieses Dienstleistungs- und Beratungsangebots sind auch adäquate Instrumente, um rechtlich und technisch aktuelle Fakturierung auf Kundenseite implementieren und umsetzen zu können.

„Mit unserer Kundenbasis und der daraus resultierenden Kompetenz sehen wir uns als wertvolles Mitglied im VeR“, erklärt Christian Grün, Senior Consultant bei Sopra Steria. „Wir sind gleichermaßen gespannt wie auch motiviert, gemeinsam mit den anderen Mitgliedern des Verbands für mehr Informationen über und praktikable Lösungen zur schnellen Umsetzung der kommenden E-Rechnungs-Verpflichtung für die deutsche B2B-Wirtschaft zu sorgen.“

Neben Banken und Versicherungen, Energieversorgungs- sowie Luft- und Raumfahrtunternehmen betreut Sopra Steria auch Kunden aus den Bereichen Transport & Logistik, produzierende Industrie sowie der öffentlichen Verwaltung.

Nicht mehr lange bis zur verpflichtenden E-Rechnung in Deutschland

In vielen europäischen Ländern bereits etabliert, setzen sich vermehrt auch deutsche Unternehmen und Institutionen mit der Planung, der Ausgestaltung und dem Betrieb von digitalen Rechnungsaustauschprozessen auseinander. Damit folgen sie der Vision des Bundesministeriums der Finanzen (BMF). Das hat die Umstellung auf den verpflichtenden elektronischen Rechnungsaustausch für alle geschäftlichen Transaktionen deutscher Unternehmen im In- und Ausland ab dem Jahreswechsel 2024/25 mit seinem Entwurf des neuen Wachstumschancengesetzes klar umrissen.

VeR-Experten für Hintergrundgespräche oder Interviews

Gerne unterstützen die VeR-Experten Sie bei Ihrer redaktionellen Arbeit rund um die ViDA-Initiative der EU, den elektronischen Rechnungsaustausch und dessen Bedeutung für ein digitales Meldesystem zur Umsatzsteuer in Deutschland.

Wenden Sie sich mit Ihrer Anfrage einfach an:

Björn Berensmann, VeR-Pressereferent

E-Mail: presse@verband-e-rechnung.org

Telefon: 089 95 45 754 50

Christian Grün

Christian Grün

Senior Consultant, Sopra Steria

Tim Roßky

Tim Roßky

Vorstandsmitglied, Verband elektronische Rechnung (VeR)

Über den Verband elektronische Rechnung (VeR)

Der 2009 gegründete Verband elektronische Rechnung (VeR) mit Sitz in München vertritt die Interessen von Dienstleistern im Bereich der elektronischen Rechnungs- und Dokumentenverarbeitung und diesen nahestehenden Unternehmen. Der Verband versteht sich damit als Sprachrohr der gesamten E-Invoicing-Wirtschaft. Im Auftrag seiner über 60 Mitglieder verfolgt der VeR das Ziel, E-Invoicing als Standard zu etablieren, sodass Unternehmen aller Größen einfach und sicher am elektronischen Rechnungsaustausch teilnehmen können.

Mehr unter www.verband-e-rechnung.org

Über Sopra Steria

Sopra Steria ist ein führendes europäisches Technologieunternehmen mit anerkannter Expertise in den Geschäftsfeldern Consulting, Digital Services und Softwareentwicklung. Der Konzern unterstützt mit über 55.000 Mitarbeitenden seine Kunden in rund 30 Ländern dabei, die digitale Transformation voranzutreiben und konkrete und nachhaltige Ergebnisse zu erzielen. Sopra Steria bietet umfassende End-to-End-Lösungen, die Unternehmen und Behörden wettbewerbs- und leistungsfähiger machen – und zwar auf Grundlage tiefgehender Branchenexpertise, innovativer Technologien und eines kollaborativen Ansatzes. Das Unternehmen stellt die Menschen in den Mittelpunkt seines Handelns mit dem Ziel, digitale Technologien optimal zu nutzen und eine positive Zukunft für seine Kunden zu gestalten.

Mehr unter www.soprasteria.de

Pressekontakt

Björn Berensmann, Pressestelle

Tel: +49 (0)89 95 45 754 51

Fax: +49 (0)89 95 45 754 69

E-Mail: presse@verband-e-rechnung.org

Verband elektronische Rechnung e.V. (VeR)

Schackstr. 2

80539 München

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 1

E-Invoicing in Deutschland – von unstrukturierten zu hybriden Datenformaten

Die E-Rechnung wird ab dem 1. Januar 2025 für B2B-Umsätze beginnend mit der Empfangspflicht in Deutschland eingeführt. Betroffen davon sind alle umsatzsteuerpflichtigen Unternehmen mit deutschem Firmensitz. Für uns ist dieses sehr nahe Datum Anlass, in unserer 7-teiligen Serie Basisinformationen und Wissen rund um die E-Rechnung zu vermitteln. Den Anfang machen wir an dieser Stelle mit dem Status quo der Datenformate.

In den letzten Jahren sind im Rahmen der Weiterentwicklung der Digitalisierung eine Vielzahl an verschiedenen Formaten für die E-Rechnung entstanden. Die Papierrechnung und damit verbunden unstrukturierte Formate werden zukünftig von strukturierten Datenformaten (bisweilen auch hybrid) umfassend ersetzt werden.

E-Rechnung als Treiber für die Digitalisierung

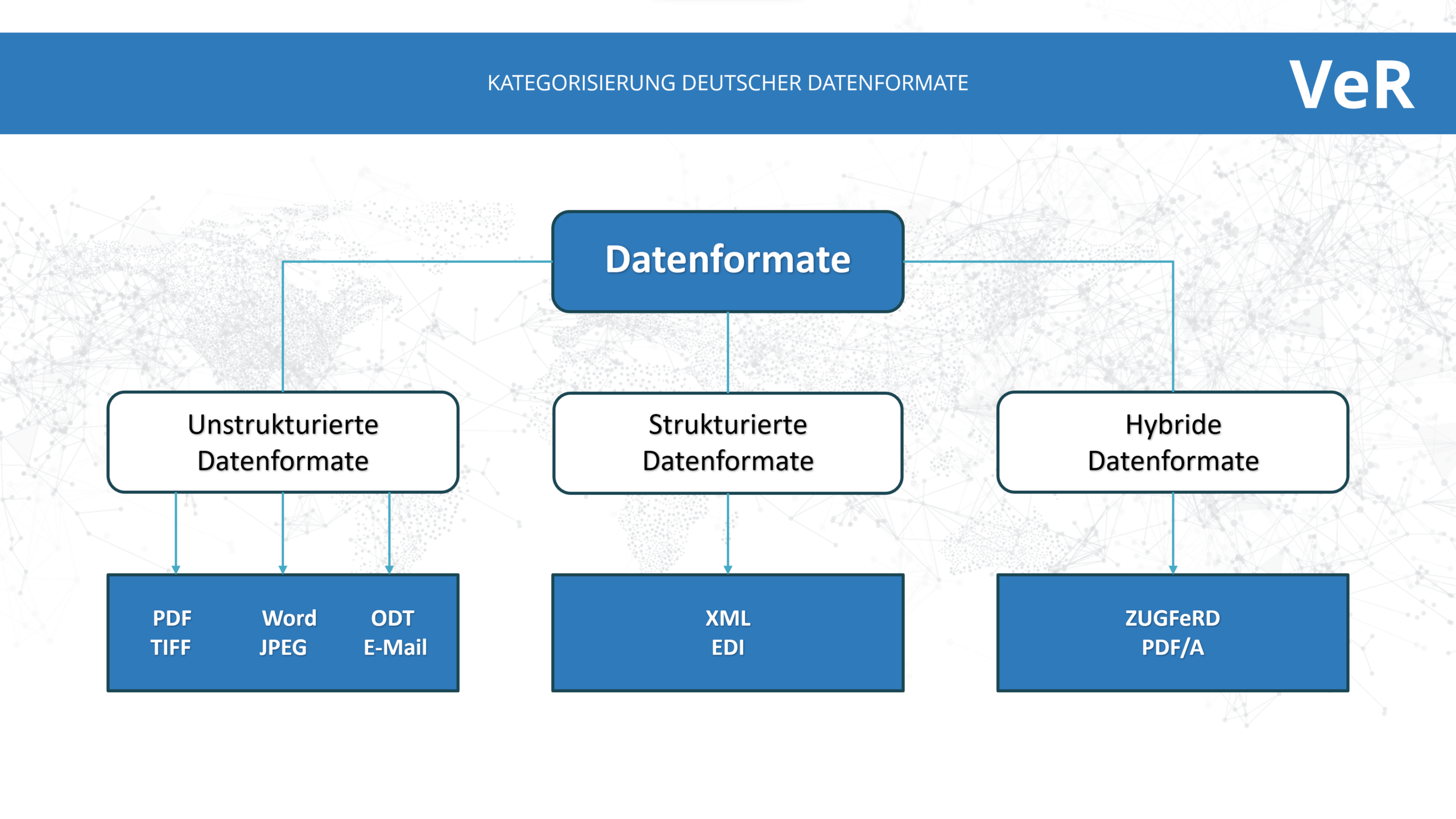

Die Nutzung strukturierter Daten stellt einen wesentlichen Treiber bei der Digitalisierung des Rechnungsverkehrs dar. Auch vor dem Hintergrund zunehmender Compliance-Anforderungen und steigender Relevanz des Datenschutzes muss die digitale Infrastruktur verbessert werden. Dabei müssen Unternehmen und Verwaltung eng zusammenarbeiten, damit auch die kleinen und mittleren Unternehmen (KMU) aus dem deutschen Mittelstand Schritt halten. Bei näherer Betrachtung der Masse an verschiedenen nationalen E-Rechnungsformaten wird deutlich, dass die Core Invoice Usage Specification (CIUS) den E-Rechnungsverkehr auf nationaler Ebene vorantrieb, jedoch auch ein entscheidender Treiber für divergierende Entwicklungen bei den Mitgliedstaaten war.

Mit diesem Problem sieht sich die EU derzeit bei der Lösungsfindung für ein einheitliches europäisches E-Invoicing konfrontiert. Nebenstehende Abbildung spiegelt die Kategorisierung der deutschen Formate wider.

Überblick der gängigen Arten von Datenformaten für die E-Rechnung in Deutschland

Individualität gerne, aber bitte mit EU-Standards

Die aktuellen Entwicklungen in der EU streben an, dass die einzelnen EU-Länder bei der Übermittlung im Rahmen des geplanten flächendeckenden E-Invoicing ein eigenes Format nutzen dürfen, sofern dieses den Standards der EU entspricht. Somit können beispielsweise die deutschen Lösungen ZUGFeRD und XRechnung mit den notwendigen Anpassungen auch in Zukunft genutzt werden. Entscheidend ist die Wahl eines standardisierten, einheitlichen und zentralen Systems, vor allem bezüglich der Kernaspekte

- Prozessdefinition,

- Übertragungsweg,

- Datenmodell,

- Datenstruktur.

Zusammenarbeit der E-Rechnungs-Experten!

Um die erfolgreiche Einführung der E-Rechnung in Deutschland zu gewährleisten sollte die Wirtschaft frühzeitig und umfänglich miteinbezogen werden. Hier sind auch die bereits gemachten Erfahrungen und Vorteile bei der XRechnung zu identifizieren und zu nutzen. Ein einheitliches System mit Vorteilen sowohl für die Wirtschaft als auch für die Finanzverwaltung muss geschaffen werden. Dazu beraten Experten und Expertinnen auch des VeR in Arbeitskreisen und auf Konferenzen und Symposien mit Hochdruck über Möglichkeiten und Herangehensweisen, wie das in den nächsten anderthalb Jahren bis zum 01.01.2025 erfolgreich realisiert werden kann.

Eine solche Fachveranstaltung ist beispielsweise der E-Invoicing Exchange Summit, der vom 2. bis 4. Oktober in Dublin stattfindet.

An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt.

Er hat eine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Billit neuestes Mitglied im VeR

E-Invoicing- und Peppol-Lösungsanbieter Billit schließt sich dem Verband elektronische Rechnung (VeR) an

Zum Verband elektronische Rechnung (VeR) gehört ab sofort auch das aus Belgien stammende und in Hamburg ansässige Unternehmen Billit. Als erfolgreicher E-Invoicing- und Peppol-Lösungsanbieter reiht sich Billit in die Riege wichtiger Knowhow-Träger der deutschen Wirtschaft unter dem Dachverband der E-Invoicing-Branche ein. Ziel der Mitglieder des VeR ist es, gemeinsam die technischen Voraussetzungen auf dem Weg hin zur deutschen E-Rechnungspflicht und einem digitalen Meldesystem mitzugestalten.

“Unsere Mission besteht vornehmlich darin, E-Invoicing zum Standard für die Rechnungsstellung zu machen”, erklärt Thomas Philipp Reiter, Business Development Manager bei Billit. “Wir haben uns mit einer mehrsprachige Plattform eine solide Position auf dem europäischen Markt geschaffen. Damit bieten wir auch deutschsprachigen Unternehmen aus ganz Europa zuverlässige, smarte und erschwingliche Peppol-Lösungen.”

Grundsätzlich richten sich die Produkte von Billit an kleine und mittelständische Unternehmen (KMU), Startups oder Freiberufler. In diesem Zusammenhang verfolgt das Unternehmen seit jeher eine besondere Form der Existenzgründungs-Unterstützung: Ein gründerfreundliches Preismodell erlaubt es hierbei, neuen Selbständigen Produkte von Billit kostenlos zur Verfügung zu stellen.

Ivo Moszynski, Vorstandsvorsitzender des VeR, freut sich sehr über den Neuzugang im Mitgliederbund: „Als ein Pionier der elektronischen Rechnungsstellung verfügt Billit über einen der größten Peppol Access Points der Welt. Damit reiht sich das Unternehmen perfekt in die Riege unserer Mitglieder ein. Ein großer Vorteil ist, dass sowohl Einzelunternehmungen und KMU bis hin zu öffentlichen Einrichtungen potenzielle Kunden der Billits SaaS-Plattform sind. Damit ist Billit ein weiterer Wegbereiter hin zur deutschen E-Rechnungspflicht und dem digitalen Meldesystem.“

Die Zeit läuft: Verpflichtende E-Rechnung kommt in Deutschland

Innerhalb der kommenden Monate werden sich vermehrt auch deutsche Unternehmen und Institutionen mit der Planung, der Ausgestaltung und dem Betrieb von digitalen Rechnungsaustauschprozessen auseinandersetzen müssen. Denn das Bundesministerium der Finanzen (BMF) hat die Umstellung auf den verpflichtenden elektronischen Rechnungsaustausch für alle geschäftlichen Transaktionen deutscher Unternehmen im In- und Ausland ab dem Jahreswechsel 2024/25 fest eingeplant.

Weitere Informationen zum VeR finden sich unter www.verband-e-rechnung.org.

VeR-Experten für Hintergrundgespräche oder Interviews

Gerne unterstützen die VeR-Experten Sie bei Ihrer redaktionellen Arbeit rund um die ViDA-Initiative der EU, den elektronischen Rechnungsaustausch und dessen Bedeutung für ein digitales Meldesystem zur Umsatzsteuer in Deutschland.

Wenden Sie sich mit Ihrer Anfrage einfach an:

Björn Berensmann, VeR-Pressereferent

E-Mail: presse@verband-e-rechnung.org

Telefon: 089 95 45 754 50

Thomas Philipp Reiter

Thomas Philipp Reiter

Business Development Manager, Billit Deutschland

Ivo Moszynski

Vorstandsvorsitzender, Verband elektronische Rechnung (VeR)

Über den Verband elektronische Rechnung (VeR)

Der 2009 gegründete Verband elektronische Rechnung (VeR) mit Sitz in München vertritt die Interessen von Dienstleistern im Bereich der elektronischen Rechnungs- und Dokumentenverarbeitung und diesen nahestehenden Unternehmen. Der Verband versteht sich damit als Sprachrohr der gesamten E-Invoicing-Wirtschaft. Im Auftrag seiner über 60 Mitglieder verfolgt der VeR das Ziel, E-Invoicing als Standard zu etablieren, sodass Unternehmen aller Größen einfach und sicher am elektronischen Rechnungsaustausch teilnehmen können.

Mehr unter www.verband-e-rechnung.org

Über Billit Deutschland

Billit ist eine Online-Rechnungsplattform für Unternehmen und Buchhaltung. Die Bezahlplattform unterstützt Unternehmen und Selbständige im gesamten Rechnungsprozess, von der Angebotserstellung bis zum Versand der Rechnung per E-Mail, Post oder sogar komplett digital über das Peppol-Netzwerk. Dank der Anbindung an die Bank automatisiert Billit aufwändige Verwaltungsprozesse und spart viel Zeit. Darüber hinaus fungiert Billit als einfach zu durchsuchendes Online-Archiv. Dank des kostenlosen Kundenportals für die Buchhaltung können mühelos alle Billit-Dateien von einer zentralen Plattform aus verwaltet und diese einfach mit jeder Buchhaltungssoftware verknüpft werden. Billit ist einer der größten Partner im Peppol-Netzwerk mit monatlich ca. 1.000.000 verarbeiteter Rechnungen. Billit wurde 2014 in Belgien gegründet, ist dort Marktführer mit mehr als 70.000 Nutzern. Das Unternehmen ist europaweit aktiv und seit 2022 auch in Deutschland.

Mehr unter www.billit.de

Pressekontakt

Björn Berensmann, Pressestelle

Tel: +49 (0)89 95 45 754 51

Fax: +49 (0)89 95 45 754 69

E-Mail: presse@verband-e-rechnung.org

Verband elektronische Rechnung e.V. (VeR)

Schackstr. 2

80539 München

Dokumente

EESPA fordert von EU das „grenzenlose E-Invoicing“

Verband elektronische Rechnung (VeR) schließt sich EESPA-Forderungen zum grenzenlosen E-Invoicing in der EU an

Kürzlich gab die European E-Invoicing Service Providers Association (EESPA) ein Statement heraus, in dem sie „voll und ganz die europäischen Bemühungen zum Datenschutz und zur Sicherheit von Geschäftsinformationen“ unterstützt. Gleichzeitig mahnt der europäische Hauptverband der E-Invoicing-Provider allerdings die entsprechende Weitsicht und das nötige Fingerspitzengefühl bei der weiteren Ausgestaltung entsprechender Vorgaben auf europäischer Ebene an. Als Dachverband der deutschen E-Invoicing-Branche stimmt der Verband elektronische Rechnung (VeR) den EESPA-Forderungen ausdrücklich zu.

Um sicherzustellen, dass die Anforderungen an Sovereign Clouds im Hinblick auf diese Ziele dem übergeordneten Ziel eines kosteneffizienten globalen E-Invoicings und der Automatisierung der Lieferkette dienlich bleiben, fordert die EESPA die Europäische Kommission sowie die Mitgliedstaaten auf,

- sich rechtzeitig auf einen praktikablen Ansatz zur EU-weiten Nutzung von Sovereign-Cloud-Hosting-Vereinbarungen zu einigen sowie

- mit Drittländern und weiteren Organisationen zusammenzuarbeiten, um ähnlich gelagerte Zugangshürden für EU-Unternehmen in anderen Märkten zu vermeiden.

VeR unterstützt Forderungen und Empfehlungen der EESPA

„Als VeR unterstützen wir die europäischen Bemühungen um Datenschutz und die Sicherheit von Unternehmensinformationen ebenso umfänglich wie die EESPA“, bestätigt VeR-Vorstand Richard Luthardt und ergänzt: „Um sicherzustellen, dass die staatlichen Cloud-Anforderungen dabei auch weiterhin dem Gesamtziel einer kostengünstigen globalen E-Invoicing- und Lieferkettenautomatisierung förderlich bleiben, hält der VeR es für notwendig, dass die Europäische Kommission und die Mitgliedstaaten gemeinsam einen EU-weiten Ansatz anstreben, der diesem Ziel auch wirklich Rechnung trägt.

Das komplette Statement der EESPA können Sie hier nachlesen.

VeR-Experten für Hintergrundgespräche oder Interviews

Gerne unterstützen die VeR-Experten Sie bei Ihrer redaktionellen Arbeit rund um die ViDA-Initiative der EU, den elektronischen Rechnungsaustausch und dessen Bedeutung für ein digitales Meldesystem zur Umsatzsteuer in Deutschland.

Wenden Sie sich mit Ihrer Anfrage einfach an:

Björn Berensmann, VeR-Pressereferent

E-Mail: presse@verband-e-rechnung.org

Telefon: 089 95 45 754 50