Verband elektronische Rechnung

Der Expertenverband der deutschen E-Invoicing Branche

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 7

Blick in die Zukunft – Blockchain im E-Invoicing

Die Blockchain-Technologie wird künftig eine größere Rolle in den verschiedensten steuerlichen Themengebieten einnehmen. Auch die öffentliche Verwaltung kommt nicht umhin, an Blockchain-Lösungen zur Verbesserung von Prozessen zu arbeiten. Dazu zählt auch und vor allem die Bekämpfung und Prävention des Mehrwertsteuerbetrugs.

Potenziale frühzeitig erkennen

Die Blockchain-Technologie hält erhebliche Entwicklungsmöglichkeiten für die Zukunft bereit. Daneben würde sie den Verwaltungsaufwand zur Kontrolle und Gewährleistung der standardisierten E-Rechnungsstellung deutlich schmälern. Ratsam ist, sich dabei an derzeitigen Entwicklungen in der EU zu orientieren, wie etwa der „European Blockchain Service Infrastructure“ und diese Infrastrukturen in nationale Lösungen zu integrieren.

Der Bundesrechnungshof nannte bereits 2020 in einem Bericht die Blockchain-Technologie ein bedeutendes Instrument in der Bekämpfung des Mehrwertsteuerbetrugs in Deutschland. Man erkannte früh die umfassenden Potenziale und Vorteile dieser Technologie. Exemplarisch ging es darum, die Rechnungsstellung und Umsatzsteuerzahlung unmittelbar mit dem Vorsteuerabzugsberechtigten zu verknüpfen und daraus die Erstattung der Vorsteuer durch die Blockchain zu generieren.

Transparenter Datenaustausch

Durch den Einsatz von Blockchain-Lösungen würden zudem die Compliance-Ansprüche für die privatwirtschaftliche Seite erheblich gemindert, da steuerliche Prozesse stärker standardisiert werden könnten. Die Senkung der Compliance-Kosten ergeben sich durch direkt dezentral und kryptografisch verschlüsselte Speicherung der Daten. Ganz nebenbei wird die Korrektheit bei der Übermittlung von Mehrwertsteuer-Daten gewährleistet. Blockchain bietet so insbesondere auch Vorteile bei grenzüberschreitenden Transaktionen. Die neue Technologie kann Möglichkeiten eröffnen, die bereits etablierte Verfahren derzeit noch nicht mit sich bringen. Noch existieren bei einem E-Meldesystem, das auf Blockchain setzt, jedoch wenig bis keine Erfahrungswerte.

Nach der Darlegung der Vorteile und Potenziale, die eine Blockchain-Technologie im Kampf gegen den Mehrwertsteuerbetrug eröffnen kann, wirkt die Entwicklung solcher Lösungen durchaus attraktiv. Bestehende Reporting- und Clearance-Systeme würden vereint, weiterentwickelt und Negativaspekte bereits etablierter Systeme beseitigt, ohne dabei zwingend ein neues elektronisches Rechnungsformat einzuführen. Angesichts dieser Möglichkeiten kann ein Meldesystem, das die Vorteile und Potenziale der Blockchain-Technologie nutzt, den Datenaustausch zwischen Steuerpflichtigen und Finanzverwaltungen grundlegend verändern. Durch horizontales Monitoring begegnen sich beide Seiten auf einer Ebene.

Weniger Möglichkeiten für Manipulation

Ein entscheidender Zweck dieser Technologie ist der revisions- und manipulationssichere Austausch von steuerlichen Informationen zwischen der privatwirtschaftlichen und öffentlichen Seite im Besteuerungsverfahren. Dabei erhöht die Technologie die Produktivität des Verfahrens und erleichtert die Kontrollprozesse der Finanzbehörden. Beim Einsatz von Blockchain-Lösungen im Bereich der Mehrwertsteuer entwickeln sich derzeit zwei Strömungen. Zum einen die Darstellung von Rechnungsinformationen, also von Transaktionsketten, mittels einer Blockchain. Zum anderen die Mehrwertsteuererhebung als unmittelbarer Bestandteil des elektronischen Zahlungsprozesses.

Bei weiterer Ausführung dieser Ideen könnte die Mehrwertsteuer durch eine hierfür entwickelte Kryptowährung ersetzt werden. Eine Mehrwertsteuer-Kryptowährung würde erhebliche Potenziale in der Betrugsbekämpfung auf B2B-Ebene eröffnen. Außerdem würde den Unternehmen aufgrund strukturierter Daten durch das einheitliche Blockchain-Netzwerk die Option von “End-to-End”- Rechnungsprozessen ermöglicht. Hier zeigen sich entscheidende Potenziale, dazu zählt unter anderem die Bekämpfung von Karussellbetrug. Um diese Möglichkeiten ausschöpfen zu können, muss die EU Impulse für die Mitgliedstaaten zur Nutzung neuer technologischer Trends setzen.

Dieser Beitrag wurde noch im Jahr 2023 verfasst, weshalb wir zu aktuellen Entwicklungen auf die Website der European Blockchain Service Infrastructure verweisen möchten.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 6

E-Invoicing in der EU – Unterstützung durch die OECD

Auch die OECD sieht große Möglichkeiten durch die Zentralisierung und Standardisierung bestimmter Prozesse rund um das steuerlichen Reporting und Erhebungsverfahren. Dies dient dazu, die Produktivität von Unternehmen und Verwaltung zu verbessern, was allen Beteiligten hilft.

ITTI – das Verzeichnis zum Erfahrungsaustausch

Die Anforderungen an solche Reportings wachsen stetig und werden immer komplexer. Aus diesem Grund musste eine Technologie-gestützte, transparente Infrastruktur zum Datenaustausch geschaffen werden. Aus diesem Bedarf heraus hat die OECD ein Online-Verzeichnis auf den Weg gebracht, das Inventory on Tax Technology Initiatives (ITTI) – sozusagen das Inventar der Steuertechnologie-Initiativen. ITTI enthält Informationen über technologische Instrumente und Digitalisierungslösungen, die von weltweit tätigen Steuerverwaltungen eingesetzt werden. Es wurde mit Unterstützung des Internationalen Währungsfonds, der Intra-European Organisation of Tax Administrations, der ISORA-Partner (dem Inter-American Center of Tax Administrations), der Commonwealth Association of Tax Administrators, der Study Group on Asia-Pacific Tax Administration and Research, des African Tax Administration Forum, des Cercle de Reflexion et d’Echange des Dirigeants des Administrations Fiscale und der Asiatischen Entwicklungsbank erstellt. Dieses Verzeichnis eröffnet Ländern, die ihre Prozesse digitaler gestalten und Reformen vorantreiben wollen, die Möglichkeit, auf Erfahrungswerte und aktuelle Entwicklungsstände der „early adopters“ zurückzugreifen. Das Verzeichnis ist als eine gemeinschaftliche Hilfestellung zu sehen. Sie dient der Schaffung von technologischen Weiterentwicklungen im Besteuerungsverfahren der einzelnen Länder mittels des konstruktiven Austauschs. Darüber hinaus stellt sie eine breite Auswahl von Informationen bereit.

Digitalisierung als langfristiges Ziel

ITTI hat die Chancen, neue Gebiete und Ansätze bei der Implementierung von Digitalisierungsprozessen miteinzubeziehen, deutlich gesteigert. Das sind gute Aussichten für solche Digitalisierungsprozesse, die derzeit noch wenig Anwendung in der Praxis finden oder sich in der Entwicklungsphase befinden. Die OECD fördert damit die gemeinschaftliche Zusammenarbeit der Staaten durch den gemeinsamen Austausch und das Ziel, die Digitalisierung voranzutreiben sowie ungenutztes Potenzial zu fördern. Auf dem Gebiet der E-Rechnungsstellung trägt dies dazu bei, die Mehrwertsteuerlücke stärker zu verkleinern und erleichtert den internationalen Austausch von Rechnungsinformationen. Dieses Tool hilft den Mitgliedstaaten der EU, schneller Fortschritte zu erzielen, und die Union hat Zugriff auf umfassende Daten unterschiedlichster Systeme, die bei künftigen Entscheidungen für Lösungen miteinbezogen werden sollten.

Dieser Beitrag wurde noch im Jahr 2023 verfasst, weshalb wir zu aktuellen Entwicklungen auf die Website der OECD verweisen möchten.

Vorschau: Im letzten Teil unserer Serie zeigen wir, wie das E-Invoicing der Zukunft mithilfe der Blockchain-Technologie aussehen kann.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 5

E-Invoicing in der EU: SAF-T in Polen

Das Krajowy System e-Faktur (KSeF) stellte bei seiner Implementierung in Polen einen enormen Wandel für den polnischen Rechnungsverkehr dar. Ganz nebenher war dies ein Digitalisierungsschub für das gesamte polnische Steuersystem, nicht zuletzt durch die Einführung der Berichterstattungspflicht im SAF-T-Format (Standard Audit File – Tax). Damit setzt Polen wie auch Italien und Frankreich als EU-Mitgliedstaat ein landesweites Rechnungssystem aufgrund der Ausnahmeentscheidung der Europäischen Kommission ein. Die ursprünglich für Juli 2024 geplante Einführung der verpflichtenden eRechnung in Polen wurde am 19. Januar 2024 durch das Finanzministerium verschoben. Damit wurde der ursprünglich im Frühling 2022 anberaumte Termin erneut geändert.

Was ist JPK?

In Polen wird bereits seit 2016 das SAF-T-Protokoll Jednolity Plik Kontrolny (JPK) verwendet. Dabei müssen jeden Monat unaufgefordert MwSt-Daten im XML-Format an die Behörden übermittelt werden. Zum Zeitpunkt der Einführung galt dies nur für große Unternehmen und wurde schrittweise erweitert, sodass die Pflicht zur Übermittlung seit Anfang 2018 auch für Mikrounternehmen gilt. Bei der polnischen Variante ist das Mehrwertsteuer-Format JPK_VAT mit einer Analysesoftware verbunden, wodurch die automatisierte Prüfung realisiert werden kann. Dadurch wird eine schnellere Handlungsmöglichkeit der Finanzverwaltung auf betrugsverdächtige Sachverhalte gewährleistet. Das JPK_VAT erhebt alle benötigten Daten für die zusammenfassende Meldung und die MwSt-Erklärung.

KSeF wird obligatorisch

Mittels KSeF können strukturierte Rechnungen gespeichert, ausgestellt und empfangen werden. Dabei werden die Rechnungen durch eine Identifikationsnummer (KSeF-ID) im System gekennzeichnet, wodurch die technischen und schematischen Anforderungen der E-Rechnung kontrolliert werden können. Die elektronische Verarbeitung von Rechnungen beruht dabei auf dem Clearance-System. KSeF befindet sich noch in der Testphase, weshalb die Plattform zurzeit noch keine verpflichtende Lösung darstellt. Seit Anfang 2022 ist die freiwillige Nutzung des Rechnungssystems möglich. KSeF soll ab Juli 2024 für Steuerpflichtige obligatorisch werden und ab Januar 2025 auch für diejenigen, die unter die subjektbezogene Umsatzsteuerbefreiung fallen. Ab diesem Zeitpunkt werden durch KSeF nur noch strukturierte Dokumente im E-Rechnungsverkehr genutzt. Hier werden mittels SAF-T zukünftig nur ausgewählte Daten an die Steuerbehörde übermittelt, anders als beispielsweise in Italien, wo die gesamte Rechnung mit allen Daten an die Behörde gesendet wird.

Die Kontrolle dieses Systems erfolgt in Polen durch das Finanzministerium und die Landesfinanzverwaltung (Krajowa Administracja Skarbowa). Aufgrund des einheitlichen Formates strukturierter Rechnungen wird die Prüfung der Rechnungen erheblich erleichtert. Das teleinformatische System ist in der Lage, die Ausstellung, den Empfang, die Aufbewahrung sowie Archivierung der Rechnungen zu leisten und vereinfacht so notwendige Prozesse. Durch das KSeF wird jeder Rechnung eine Identifikationsnummer zur Wiedererkennung zugewiesen. Anschließend erfolgt die Prüfung der Rechnung durch ein bestimmtes Muster. Danach stellt das System die Rechnung aus, diese ist somit im System verfügbar. Ab diesem Zeitpunkt ist der Empfang der Rechnung durch den Erwerber unter der Voraussetzung einer Zustimmung des Empfängers möglich. Sobald einer E-Rechnung eine Nummer durch das KSeF zugewiesen wurde, nimmt diese den Status „Empfangen“ an.

Der Empfang und die Verwaltung der E-Rechnung ist für die öffentliche Verwaltungen in Polen seit 2019 verpflichtend, für Lieferanten ist die Übersendung der Rechnung nicht obligatorisch.

EU-Vorbild oder nationaler Standard?

Die SAF-T Umsetzung nach polnischem Vorbild ist auf dem europäischen Binnenmarkt bisher noch schwach ausgeprägt und unterschiedlich in den nationalen Ausgestaltungen. Somit bleibt fraglich, ob die umfassende Einführung dieses Formats in der EU überhaupt möglich und sinnvoll ist.

Dieser Beitrag wurde noch im Jahr 2023 verfasst, weshalb wir zu aktuellen Entwicklungen in Polen auf die Website der Europäischen Kommission verweisen möchten.

Vorschau: Teil 6 unserer Serie zur Digitalisierung des Rechnungsverkehrs nimmt die Organization for Economic Co-operation and Development (OECD) in den Fokus. Es wird aufgezeigt, welche Hilfe die OECD bei der Verbesserung verschiedenster E-Invoicing-Systeme leisten kann.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 4

E-Invoicing in der EU – Italien als europäischer Pionier

Der Pionier beim E-Rechnungsverkehr ist unumstritten Italien. Ein offenkundiges Ziel der Einführung einer obligatorischen E-Rechnungsstellung war die Eindämmung des drastisch hohen Umsatzsteuerbetrugs im Land. Und daraus resultierend wollte man so die Steuereinnahmen signifikant steigern. Die Resonanz aus Italien nach über vier Jahren seit Einführung des Konzepts ist überwiegend positiv. In den Jahren 2019 und 2020 konnten über eine behördliche Plattform jeweils über zwei Milliarden E-Rechnungen geleitet werden. Die Unterstützung des Modells wurde deshalb von der Europäischen Kommission um drei weitere Jahre verlängert sowie eine Vergrößerung des subjektiven Anwendungsbereiches vereinbart.

Kampf dem Steuerbetrug

Die Implementierung der verpflichtenden E- Rechnung war ein erster essenzieller Schritt für die italienischen Finanzbehörden zur Bekämpfung der Steuerhinterziehung. Nicht nur auf dem Gebiet der Mehrwert- bzw. Umsatzsteuer wurde in den letzten vier Jahren die Hinterziehungsrate deutlich gesenkt. Auch im Bereich weiterer gewichtigen Steuerarten hat sich die systematische Hinterziehung vermindert. Dabei ist wichtig, zu anderen Ländern wie beispielsweise Deutschland oder Frankreich abzugrenzen. Die Verwaltungs- und Kontrollstrukturen dieser Länder sind völlig anders aufgebaut als in Italien. Dennoch dient Italien durch seine Vorreiterrolle als wichtiger Impulsgeber und Blaupause für andere europäische Länder aufgrund valider Erfahrungswerte.

Blick über die Alpen: Meldepflichten des E-Rechnungsverkehrs

Die Verpflichtung zu E-Rechnungen gilt in Italien für Steuerbehörden, nationale Sicherheitsbehörden und Ministerien übrigens bereits seit Mitte des Jahres 2014. Für öffentlichen Einrichtungen gilt das Gesetz seit Ende März 2015. In Italien ansässige Unternehmen wiederum müssen seit Beginn 2019 rechnungspflichtige B2B-Geschäftsvorgänge in elektronischer Form bereitstellen – und dies im einheitlichen XML-Format FatturaPA. Dieser Prozess erfolgt über die Plattform Sistema di Interscambio (SdI) der Finanzbehörde mittels des Clearance-Verfahrens. Dabei werden E-Rechnungen vor der Übermittlung an den Empfänger über einen zentralen Validierungsserver geroutet. In Italien erfolgt die Übermittlung, anders als etwa im geplanten französischen Modell, zentral an die nationale Steuerbehörde. Dabei hat der Empfänger der Rechnung eine Zeitspanne von 15 Tagen, innerhalb der er der Rechnung widersprechen kann. Erfolgt keine Zurückweisung, gilt die Rechnung als akzeptiert.

Übrigens: Der italienische XML-Standard FatturaPA basiert nicht auf der EU-Norm EN 16931. Deshalb existiert in Italien zusätzlich die Core Invoice Usage Specification (CIUS-IT), die eine Umsetzung der EU-Norm abbildet und mit dem italienischen SdI kompatibel ist.

Umbruch und Aufruf zur Digitalisierung

Durch die Einführung der E-Rechnung erfolgte in Italien ein Umgestaltungsanreiz digitaler Prozesse auf Unternehmensseite. Dazu wurden die Potenziale der Digitalisierung durch die E-Rechnung und E- Meldesysteme aufgezeigt. Argumentativ bediente man sich der Stärkung der Wettbewerbsfähigkeit und Effizienz, was letztendlich vermehrt Investitionen zur Folge hatte. Diese Weiterentwicklung bei den Unternehmen sowie die Weiterführung und Verbesserung dieses Wandels werden die italienischen Finanzbehörden in den kommenden Jahren vor neue Herausforderungen stellen.

Damit einher gehen beispielsweise die Verarbeitung all der nun gewonnenen Daten und deren sinnvolle Nutzung zur Bekämpfung des Mehrwertsteuerbetrugs. Außerdem wird damit an das Pflichtbewusstsein der privatwirtschaftlichen Seite zur Befolgung der Mehrwertsteuer-Vorschriften appelliert mit der Aufforderung, diese zu fördern.

Übrigens: Die zentrale italienische Clearance-Lösung scheint vom französischen System abgelöst zu werden, auch wenn sich dieses Modell auf der Grundlage des italienischen Modells entwickelt hat.

Trotzdem eröffnet das italienische Modell wichtige Optimierungspotenziale, etwa bei der Entwicklung einer zukünftigen deutschen B2B-Lösung. Gleichzeitig gilt jedoch auch: Für Italien würde die Transformation vom etablierten V-Modell auf ein Y-Modell enormen Aufwand bedeuten und zusätzliche Kosten verursachen.

Dieser Beitrag wurde noch im Jahr 2023 verfasst, weshalb wir zu aktuellen Entwicklungen in Italien auf die Website der Europäischen Kommission verweisen möchten.

Vorschau: Der nächste Beitrag in dieser Serie beleuchtet die Entwicklung des E-Invoicings in Polen. Der östliche EU-Mitgliedsstaat nutzt die Extensible Markup Language (XML) zur Definition von Datenformaten und setzt zusätzlich auf den Standard Audit File – Tax (SAF-T) als Spezifikation für computerlesbare Dateien. Was kompliziert klingt, schafft enorme Vorteile.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 3

Mehrwertsteuer-Lücke in der EU: Auslöser der E-Rechnung?

Ein wichtiger Teilaspekt bei der Einführung der E-Rechnung im B2B-Bereich und der damit verbundenen Einführung eines einheitlichen E-Meldesystems ist zweifellos die EU-weite Mehrwertsteuer-Lücke. Ein zunächst harmlos klingender Begriff, der zu einem Großteil einen kriminellen Hintergrund hat und den Steuerbehörden große Sorgen bereitet.

Die Folgen sind jedoch auch in Deutschland weitreichend: Dem Staatshaushalt entgehen jährlich viele Milliarden Euro Steuereinnahmen. Bei näherer Betrachtung der Entwicklung der Mehrwertsteuer-Lücke innerhalb der EU in den letzten Jahren wird deutlich, dass hier dringender Handlungsbedarf besteht. Denn: Mit Maßnahmen gegen diese teilweise systematischen Mehrwertsteuer-Verluste könnten die EU-Kassen entscheidend gestärkt werden. Geld, das gerade in der heutigen Zeit dringend benötigt wird, auch in Deutschland und trotz – oder besser: auch wegen – Doppel-Wumms, Sondervermögen und Wachstumschancengesetz.

Was bedeutet „Mehrwertsteuerlücke“ und wie entsteht sie?

Zur Definition: Die Mehrwertsteuer-Lücke beschreibt die faktisch entgangenen Steuereinnahmen gegenüber der theoretischen Mehrwertsteuer-Berechnungen der Steuerbehörden. Die Diskrepanz ergibt sich aus der Differenz zwischen der de facto fälligen Mehrwertsteuer und den tatsächlichen erfolgten Einnahmen.

Immerhin: Im Jahr 2018 schrumpfte die Lücke geschätzt um immerhin 4,6 Milliarden Euro. 2019 lag der Wert dann bei fast 6,6 Milliarden Euro „weniger“ Verlusten – derzeit liegen diese sogar noch etwas niedriger. Dieser Vergleich zum Vorjahr zeigte eine positive Entwicklung im Kampf gegen die Mehrwertsteuer-Lücke aus den Vorjahren auf. Das klingt auf den ersten Blick zwar vielversprechend. Fakt bleibt jedoch:

Insgesamt belief sich die Höhe der Mehrwertsteuer-Lücke im Jahr 2019 auf stattliche 134 Milliarden Euro.

Um keinem Missverständnis zu erliegen: Nicht allein kriminelle Absichten stecken hinter der unsachgemäßen Entrichtung der Mehrwertsteuer. Für falsche oder ausbleibende Zahlungen kann es mehrere Gründe geben, wie:

- eigene Falschberechnungen

- unordentliche Buchführung

- länderübergreifende (oftmals sprachliche oder währungsrelevante) Fehler

Mit Standards und Transparenz gegen die Mehrwertsteuerlücke

Es ist zweifelsohne in jüngster Vergangenheit ein positiver Trend bei der Bekämpfung zu erkennen, dennoch bedarf es zukünftig umfassenden Bemühungen, die Lücke weiter zu schließen. Die hiermit einhergehenden Prozesse werden jedoch beachtliche Investitionen erfordern.

Der entscheidende Treiber hierbei: Die Einführung einer flächendeckende E-Rechnungspflicht in Deutschland.

Auf Basis eines einheitlichen E-Invoicing-Standards, der optimalerweise auch den digitalen – und für die Steuerbehörden nachvollziehbaren – Rechnungsaustausch über die Grenzen der EU-Mitgliedstaaten hinweg ermöglicht, könnte auch Deutschland sich den bisher entgangenen Milliarden-Topf an „verlorenem“ Steuergeld sichern – ähnlich wie es in Italien bereits seit einigen Jahren erfolgreich der Fall ist. Neben anderen, ebenfalls dringenden Maßnahmen, wäre das ein wichtiger Meilenstein bei der Bekämpfung des Mehrwertsteuer-Betrugs im europäischen Binnenmarkt.

Doch: Es bedarf hier eines Brückenschlags von derzeit nur lokal verpflichtenden Meldungen von B2B-Umsätzen hin zur Meldeverpflichtung von grenzüberschreitenden Transaktionen. Den Anfang in diese Richtung machte bereits die EU-Initiative „VAT in the Digital Age“ (ViDA). Diese befasst sich mit der Forschung nach technologischen Möglichkeiten zur Bekämpfung des Mehrwertsteuer-Betrugs und deren europaweiten Umsetzung. Zur Wahrheit gehört aber auch, dass die Zahlen betreffend der Mehrwertsteuer-Lücke kritisch hinterfragt werden sollten. Sie setzen sich aus einer Vielzahl von Faktoren zusammen. Die Lücke kann demnach nicht allein auf den reinen Rechnungsverkehr als Ursache reduziert werden.

E-Invoicing kann nicht alle Probleme lösen – aber einige der wichtigsten schon!

E-Invoicing ist also nur ein Teilaspekt, der auf die wirksamen Maßnahmen zur Reduktion der am Fiskus vorbeigegangenen Mehrwertsteuer. Im europäischen Kontext gilt es außerdem, den Binnenmarkt stärker zu verknüpfen – auch, indem der Digitalisierungsgrad erhöht wird. Hiermit geht einher, dass so genannte Karussellbetrugsgeschäfte und Insolvenzbetrug verringert werden und sich allein daraus bereits die Mehrwertsteuer-Lücke schmälern lassen kann.

Vorschau: Im kommenden vierten Teil unserer Blogserie geht es um die Entwicklung des E-Invoicing in Italien. Das Land konnte in jüngster Vergangenheit große Erfolge bei der Eindämmung des Mehrwertsteuer-Betrugs einfahren. Dies nicht zuletzt auch durch die Einführung der verpflichtenden E-Rechnungsstellung.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 2

Potenziale des E-Rechnungsverkehrs für Unternehmen

Die E-Rechnung kommt! Das ist gleichermaßen sicher wie auch spannend. Fraglich ist allein, ob die Umstellung in den Unternehmen zeitgerecht und unkompliziert vonstattengeht. Der Antrieb dafür könnte das immense Potenzial sein, das mit dem elektronischen Rechnungsverkehr einhergeht. Und auch das vieldiskutierte E-Meldesystem, welches in Deutschland noch in diesem Jahrzehnt Realität werden soll.

Im Folgenden werden aber zunächst die grundlegenden Ziele des E-Invoicing erläutert:

- Aufbau und Schaffung einer transparenten Datenstruktur

- Steigerung der Individualgerechtigkeit

- Vereinheitlichung der Prozess- und Systemlandschaft

- Abbau von Barrieren, Schaffung von Synergieeffekten und Schnittstellen

- Verbesserung der Datenqualität und des technischen Knowhows

- Stärkung der digitalen Vernetzung

- Erschweren des Umsatzsteuerbetrugs

Die Umsetzung dieser Punkte wird zwangsläufig Herausforderungen ergeben und eine gewisse Zeit benötigen. Im besten Fall setzen all die Vorteile, die durch die Einführung der E-Rechnung entstehen, einen hohen Anreiz zur raschen Umsetzung.

Digitalisierung auf allen Ebenen

Ein besonders positiver „Nebeneffekt“ der Anstrengungen rund um die E-Rechnung liegt in der zielgerichteten Vorbereitung der Rechnungsaustauschprozesse im B2B-Bereich für das angestrebte E-Meldesystem in Deutschland. Dieses soll die Umsatzsteuerlücke verringern und dafür sorgen, dass Unternehmen ihre steuerrelevanten Rechnungsdaten klar und umgehend an eine zentrale Stelle melden. Diese nimmt dann wiederum einen sofortigen Abgleich mit den betreffenden Forderungsstellern vor.

Das ist ein wichtiger Schritt auf dem Weg hin zur Digitalisierung auf allen Ebenen. Die Nutzung von Standardsoftware im Bereich der Umsatzsteuer trägt zur Sicherstellung von Tax Compliance im Unternehmen und damit Gerechtigkeit und Gleichmäßigkeit im Besteuerungsverfahren bei. Denn Anforderungen und Pflichten für Reporting- und Compliance-Prozesse laufen hierbei fast vollständig automatisiert ab.

Doch gilt auch hier: Um solche Prozesse anzustoßen, müssen sich alle Beteiligten im Unternehmen der Notwendigkeit und auch des doch recht knappen Zeitplans bewusst werden!

Zur Erinnerung: Die Frist zur Umsetzung der E-Rechnungspflicht B2B endet am 1. Januar 2025. Die Befürwortung aller Stakeholder kann aber nur erreicht werden, indem ein klarer Mehrwert für alle aufgezeigt wird. Fakt ist auch: Durch den Druck in Richtung E-Rechnung wird dieses Meldesystem schneller Realität, und der Wechsel zur elektronischen Fakturierung wird so zeitnah realisiert.

Viele neue Baustellen im Unternehmen

Auf Unternehmensseite gehen mit diesem Schritt stetige Veränderungen und ein deutlich höherer Arbeitsaufwand einher. Aus der Praxis weiß man, dass die Komplexität und Bandbreite der täglichen Aufgaben für Unternehmen zunächst zunehmen. Dazu kommt, dass steigende Anforderungen der Finanzverwaltung bei der Bereitstellung und Übermittlung von Daten zwangsläufig zu standardisierten Prozessen im Unternehmen führen. Damit einher geht zudem eine nahtlose Digitalisierung dieser Prozesse. Mit Blick auf den Fachkräftemängel in der Verwaltung und im Unternehmensumfeld wäre es demzufolge aus wirtschaftlicher Perspektive unvermeidbar, unzählige Arbeitsabläufe zu automatisieren und parallel ganze Berufssparten zu reformieren.

Die Etablierung von steuerlichen Datenschnittstellen ist eine Möglichkeit, um dem entgegenzuwirken. Dem voran braucht es jedoch einen transparenten Austausch zwischen Finanzbehörden und Wirtschaftsverbänden bei der technischen Ausgestaltung eines einheitlichen Datenschemas. Eines der vordergründigen Ziele sollte dabei der umfassende Einsatz von Standardsoftware für Umsatzsteuerprozesse sein – gerade im Hinblick auf die genannten Anforderungen und Herausforderungen für kleine und mittelständische Betriebe.

Für die Unternehmen bieten sich hierbei enorme Potenziale in der Digitalisierung des Rechnungsverkehrs. Auch wenn dieser Wandel auf den ersten Blick kurzfristig massive Herausforderungen mit sich bringt – allem voran höhere Kosten, mehr Arbeitsaufwand und interne Umstrukturierung, sollte der Fokus auf die langfristig positiven Effekte gerichtet werden.

Digitalisierung (der E-Rechnungsprozesse) gerne, aber…

Die staatlichen Finanzbehörden sollten unbedingt und offen auf die Belange und die Gegebenheiten im KMU-Umfeld eingehen. Denn ein großer Teil der absehbaren Probleme fängt bereits damit an, dass Klein- und Kleinstunternehmer vielfach nicht einmal eine dedizierte E-Mail-Adresse besitzen – und somit nicht mal digitalisierte Rechnungen als PDF ausstellen können, geschweige denn Rechnungen in strukturierten oder hybriden Datenformaten.

Hier müssen Lösungen erarbeitet werden, um einen praxisgerechten Umstieg hin zur vollständigen Digitalisierung zu ermöglichen. Denn eines ist Fakt: Der Digitalisierungsgrad eines Landes trägt unbestritten zu dessen Attraktivität als Wirtschaftsstandort bei.

Dementsprechend muss aus Perspektive der Unternehmen und auch der Finanzbehörden der digitale Reifegrad auf beiden Seiten gesteigert werden, um damit auch international konkurrenzfähig zu bleiben.

Vorschau: Der dritte Teil unserer Blogserie befasst sich mit der Mehrwertsteuer-Lücke in der EU. Diese war ein nicht unbedeutender Faktor auf dem Weg zum Beschluss der verpflichtenden E-Rechnungsstellung in verschiedenen EU-Ländern.

Hinweis: An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt. Er hat seine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).

Blogserie “Digitalisierung des Rechnungsverkehrs” |Teil 1

E-Invoicing in Deutschland – von unstrukturierten zu hybriden Datenformaten

Die E-Rechnung wird ab dem 1. Januar 2025 für B2B-Umsätze beginnend mit der Empfangspflicht in Deutschland eingeführt. Betroffen davon sind alle umsatzsteuerpflichtigen Unternehmen mit deutschem Firmensitz. Für uns ist dieses sehr nahe Datum Anlass, in unserer 7-teiligen Serie Basisinformationen und Wissen rund um die E-Rechnung zu vermitteln. Den Anfang machen wir an dieser Stelle mit dem Status quo der Datenformate.

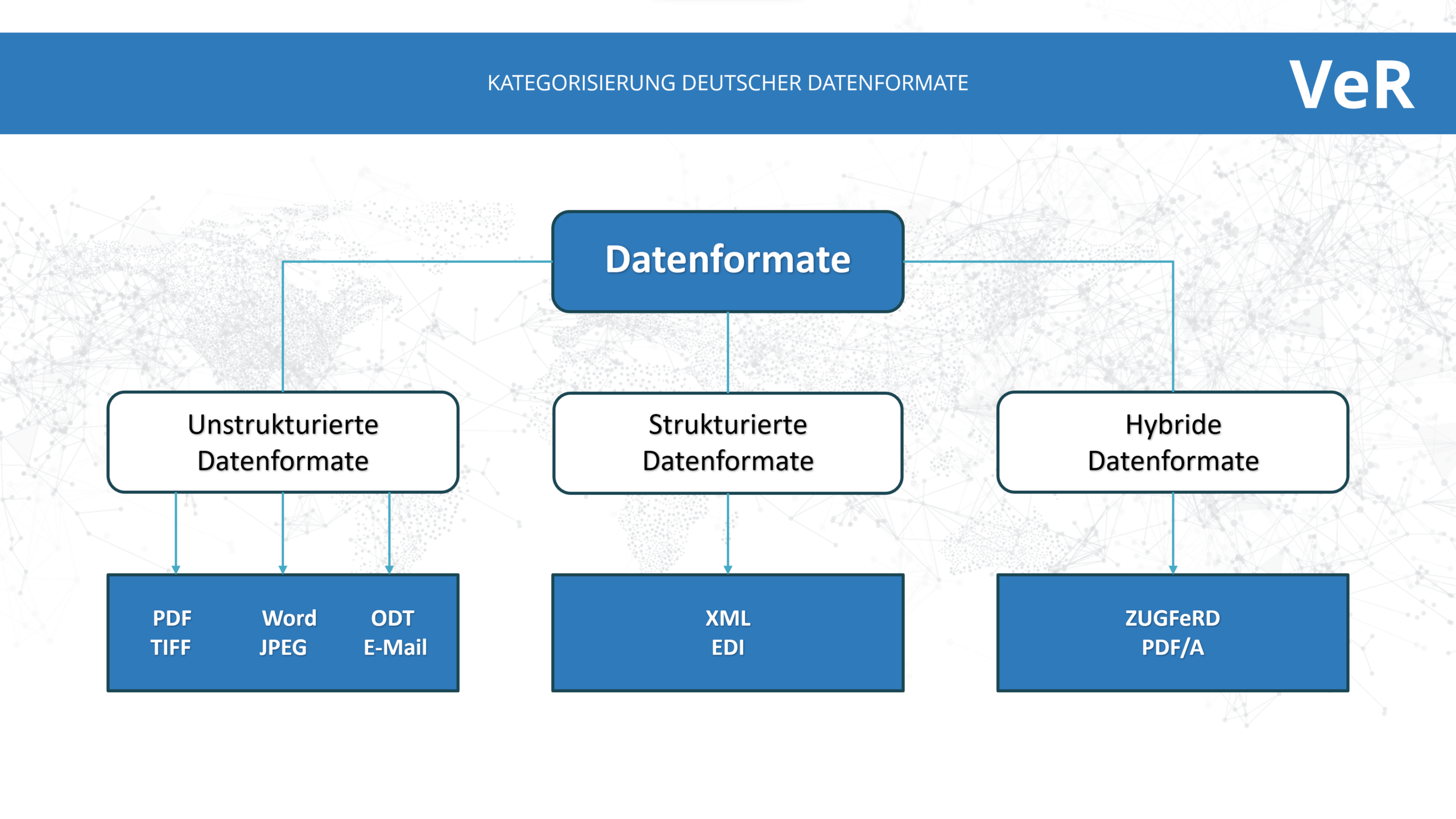

In den letzten Jahren sind im Rahmen der Weiterentwicklung der Digitalisierung eine Vielzahl an verschiedenen Formaten für die E-Rechnung entstanden. Die Papierrechnung und damit verbunden unstrukturierte Formate werden zukünftig von strukturierten Datenformaten (bisweilen auch hybrid) umfassend ersetzt werden.

E-Rechnung als Treiber für die Digitalisierung

Die Nutzung strukturierter Daten stellt einen wesentlichen Treiber bei der Digitalisierung des Rechnungsverkehrs dar. Auch vor dem Hintergrund zunehmender Compliance-Anforderungen und steigender Relevanz des Datenschutzes muss die digitale Infrastruktur verbessert werden. Dabei müssen Unternehmen und Verwaltung eng zusammenarbeiten, damit auch die kleinen und mittleren Unternehmen (KMU) aus dem deutschen Mittelstand Schritt halten. Bei näherer Betrachtung der Masse an verschiedenen nationalen E-Rechnungsformaten wird deutlich, dass die Core Invoice Usage Specification (CIUS) den E-Rechnungsverkehr auf nationaler Ebene vorantrieb, jedoch auch ein entscheidender Treiber für divergierende Entwicklungen bei den Mitgliedstaaten war.

Mit diesem Problem sieht sich die EU derzeit bei der Lösungsfindung für ein einheitliches europäisches E-Invoicing konfrontiert. Nebenstehende Abbildung spiegelt die Kategorisierung der deutschen Formate wider.

Überblick der gängigen Arten von Datenformaten für die E-Rechnung in Deutschland

Individualität gerne, aber bitte mit EU-Standards

Die aktuellen Entwicklungen in der EU streben an, dass die einzelnen EU-Länder bei der Übermittlung im Rahmen des geplanten flächendeckenden E-Invoicing ein eigenes Format nutzen dürfen, sofern dieses den Standards der EU entspricht. Somit können beispielsweise die deutschen Lösungen ZUGFeRD und XRechnung mit den notwendigen Anpassungen auch in Zukunft genutzt werden. Entscheidend ist die Wahl eines standardisierten, einheitlichen und zentralen Systems, vor allem bezüglich der Kernaspekte

- Prozessdefinition,

- Übertragungsweg,

- Datenmodell,

- Datenstruktur.

Zusammenarbeit der E-Rechnungs-Experten!

Um die erfolgreiche Einführung der E-Rechnung in Deutschland zu gewährleisten sollte die Wirtschaft frühzeitig und umfänglich miteinbezogen werden. Hier sind auch die bereits gemachten Erfahrungen und Vorteile bei der XRechnung zu identifizieren und zu nutzen. Ein einheitliches System mit Vorteilen sowohl für die Wirtschaft als auch für die Finanzverwaltung muss geschaffen werden. Dazu beraten Experten und Expertinnen auch des VeR in Arbeitskreisen und auf Konferenzen und Symposien mit Hochdruck über Möglichkeiten und Herangehensweisen, wie das in den nächsten anderthalb Jahren bis zum 01.01.2025 erfolgreich realisiert werden kann.

Eine solche Fachveranstaltung ist beispielsweise der E-Invoicing Exchange Summit, der vom 2. bis 4. Oktober in Dublin stattfindet.

An dieser Blogserie hat der Münchner Steuerassistent Niklas Friedrich inhaltlich mitgewirkt.

Er hat eine Masterarbeit über die „Digitalisierung des Rechnungsverkehrs“ geschrieben und engagiert sich im Verband elektronische Rechnung (VeR).